Serviços Personalizados

Journal

Artigo

Português (pdf)

Português (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

versão impressa ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.12 no.3 Lisboa set. 2013

Branding no futebol: O valor económico das marcas dos «três grandes» do futebol português

Football branding: the economic value of the “big three” Portuguese football clubs

Branding en el fútbol: El valor económico de las marcas de los “tres grandes” del fútbol portugués

por João Pedro de Lucena* e Joaquim Casaca**

*Doutorado em Gestão (Univ. Lusíada de Lisboa). Prof. Auxiliar no IADE-U – Instituto de Arte, Design e Empresa – Universitário, Rua D. Carlos I, 4, 1200-649 Lisboa, Portugal. E-mail: joao.lucena@iade.pt

**Doutorado em Gestão (Univ. Lusíada de Lisboa). Prof. Auxiliar no IADE-U – Instituto de Arte, Design e Empresa – Universitário, 1200-649, Lisboa, Portugal. E-mail: joaquim.casaca@iade.pt

RESUMO

No futebol, tal como em outras indústrias, uma marca forte induz acréscimos de proveitos. Assim, quantificar o valor da marca de um clube de futebol é um dado económico relevante. Este artigo tem como objetivo estimar o equity financeiro das marcas «Benfica» (SLB), «Sporting» (SCP) e «Futebol Clube do Porto» (FCP) a cinco anos, ou seja, estimar o seu valor económico. Esta investigação foi realizada a partir de uma adaptação do modelo Interbrand®, recorrendo-se aos dados das demonstrações financeiras dos três clubes no período compreendido entre as épocas de 2005/2006 e 2009/2010 e de um inquérito junto de um painel de cinco especialistas em gestão de futebol profissional. Os resultados mostram que o FCP apresenta a marca mais valiosa, com cerca de 54,5 milhões de euros, seguido pelo SLB com cerca de 51,6 milhões de euros e, por último, o SCP com cerca de 39,5 milhões de euros. Concluiu-se ainda que os fatores que contribuem para a formação de valor económico nos clubes de futebol profissional são a gestão desportiva (63%), a gestão da marca (16%), a gestão financeira (16%) e outros fatores (5%).

Palavras-chave: Marca, Brand Equity, Futebol, Resultados Operacionais, Valor Económico

ABSTRACT

As in other industries, in soccer industry a strong brand induces sales on the club that owns it. So, quantifying brand equity is an important financial data. The objective of this article is to estimate the financial brand equity of the brands Benfica (SLB), Sporting (SCP) and Futebol Clube do Porto (FCP) for a five year period. This investigation was based on an adaptation of the Interbrand® model and the data was collected from the financial maps of these three clubs, between 2005/2006 and 2009/2010 seasons. It was also used a questionnaire to a panel of five experts of professional football club managers. The results demonstrate that FCP has the most valuable brand with about 54.5 m, followed by SLB with about 51.6 m and finally by SCP with about 39.5 m. It was also found that the factors that contribute for economical value in professional football clubs are sport management (63%), brand management (16%), financial management (16%) and other factors (5%).

Key words: Brand, Brand Equity, Football, Operational Profits, Economic Value

RESUMEN

En el fútbol, como en otras industrias, una marca fuerte induce ingresos adicionales. Por lo tanto, la cuantificación del valor de la marca de un club de fútbol es un dato económico relevante. Este artículo tiene como objetivo estimar el patrimonio financiero de las marcas Benfica' (SLB), Sporting (SCP) y Futebol Clube do Porto (FCP) a cinco años, es decir, la estimación de su valor económico. Esta investigación se llevó a cabo a partir de una adaptación del modelo Interbrand®, recurriendo a los datos de los estados financieros de los tres clubes en el periodo comprendido entre las temporadas 2005/2006 y 2009/2010 y una encuesta a un panel de cinco expertos en la gestión del fútbol profesional. Los resultados muestran que el FCP tiene la marca más valiosa, cercana a 54,5 m, seguido por el SLB con aproximadamente 51,6 m y finalmente al SCP con cerca de 39,5 m. También se concluyó que los factores que contribuyen a la formación del valor económico de los clubes de fútbol profesionales son la gestión deportiva (63 %), la gestión de la marca (16 %), la gestión financiera (16 %) y otros factores (5 %).

Palabras clave: Marca, Brand Equity, Fútbol, Resultados Explotación, Valor Económico

Os desportos de equipa em geral, e o futebol em particular, são atividades enquadráveis no conceito de serviço, por isso intangíveis, vividas num curto espaço de tempo, que induzem sensações e juízos muito subjetivos nos seus «consumidores» (adeptos) e que, pela sua natureza de competição, têm resultados imprevistos. Apesar disto, os desportos de equipa geram nos seus adeptos uma resposta mais forte do que qualquer outra atividade, com exceção das indústrias do cinema e da música (Underwood et al., 2001).

À semelhança do que acontece noutras indústrias, nos desportos de equipa, a construção de um capital de marca forte pode gerar ainda mais fidelização dos adeptos, o que induz receitas adicionais através da venda de outros bens e serviços associados à equipa, dentro ou fora da arena de competição (Burton e Howard, 1999; Gustafson, 2001).

Ora a venda de merchandising aumenta a relação emocional entre os adeptos e a equipa, pois esses produtos funcionam como símbolos de identificação tribal que são percecionados pela equipa que está na arena (Holt, 2002; Chauduri e Holbrook, 2001).

Mas um forte capital de marca no futebol também tem impacto no aumento das receitas obtidas pelos patrocinadores (Richelieu e Pons, 2006), nos direitos de imagem do clube e dos jogadores e na distribuição de serviços através da Internet e de telemóveis, na venda de equipamentos do clube, e no desenvolvimento de acordos de franchising para lojas oficiais (Callejo e Martyinez, 2006).

Em função do exposto, é importante conhecer:

· Como avaliar as marcas dos três clubes de futebol profissional mais importantes de Portugal: Sport Lisboa e Benfica (SLB), Sporting Clube de Portugal (SCP) e Futebol Clube do Porto (FCP)?

· Quanto vale cada uma das marcas destes três clubes?

Para tentar responder a estas questões, este artigo faz uma breve resenha da literatura relevante nesta matéria, designadamente sobre o capital da marca e os modelos adotados para a sua medição, com ênfase especial no modelo da Interbrand®. Em seguida descreve-se a metodologia adotada para calcular o valor da marca dos três clubes de futebol, após o que se apresentam as conclusões e os limites da investigação e recomendações para futuros desenvolvimentos no âmbito da valorização das marcas dos clubes de futebol.

Conceito e função de marca

Em 1960, a American Marketing Association (AMA) definiu marca como «um nome, sinal, símbolo ou design, ou uma combinação de tudo isso destinado a identificar produtos ou serviços de um fornecedor ou grupo de fornecedores para diferenciá-los de outros concorrentes».

Nesta definição fundamental percebem-se as duas funções principais das marcas. A que tem que ver com a função de «identificar» produtos e serviços, ou seja, uma dimensão identitária; e a que tem que ver com «diferenciar» esses produtos e serviços, ou seja, uma dimensão imagética.

Uma marca tem uma dimensão interna como uma representação da sua identidade e uma dimensão externa, como uma imagem retida pelos clientes e consumidores. De outra forma, pode dizer-se que a identidade é a forma como a marca quer ser percebida e a imagem a forma como a marca é, realmente, percebida. «A imagem é um conceito de receção. ( ) a identidade é um conceito de emissão» (Kapferer, 1994, p. 33).

A identidade de marca pode ser apresentada como um prisma com seis facetas (Kapferer, 1994).

Uma marca é um elemento (1) «físico» que se pode observar no universo visual que é da marca. Uma marca é também uma (2) «personalidade» pois tem um caráter que pode ser identificado com a resposta à pergunta «se fosse uma pessoa que tipo de pessoa seria»? A marca é também um elemento do (3) «universo cultural», através da associação a valores que defende num contexto cultural no qual a marca se desenvolve e dos novos comportamentos que induz na sociedade. A marca é um (4) «clima de relação» dos consumidores uns com os outros (sensualidade, aparato, exibição, amor, etc.). A marca é um (5) «reflexo» de quem usa o produto, ou seja, a marca «ornamenta» a imagem do comprador ou utilizador a quem parece dirigir-se. A marca é, finalmente, um elemento de (6) «mentalização», pois através do seu consumo/uso constrói-se o «eu» para cada um.

Já a imagem «( ) é um conjunto de associações organizada de forma significativa» (Aaker, 1991, p. 109). Da mesma forma, Keller (1993, p. 2) afirma que «( ) imagem é um conjunto de associações vinculadas à marca que os consumidores conservam na memória».

Estas associações, que conferem diferença e que têm valor para o consumidor, justificam um acréscimo de preço e podem acentuar características intrínsecas ao produto, e/ou da organização, e/ou de traços humanos e/ou ainda de dimensões simbólicas e abstratas (Aaker, 1996).

Construir a marca

A marca afirma a sua função na fidelidade comportamental que consegue assegurar. A construção e gestão de uma marca assentam na ativação de mecanismos que induzam compras de forma sustentada.

Keller (2001) modeliza o processo de construção da marca através do princípio da construção por blocos que se vão montando da base para o topo. Este topo é designado como o bloco da «Ressonância». Uma marca começa por se construir na base da pirâmide, ou seja, na «Proeminência» - associação por parte dos consumidores a uma classe de produtos ou uma necessidade. Num segundo nível, a marca deve construir os blocos do «Desempenho» e/ou da «Imagem», ou seja, oferecer diferenças valorizáveis pelo consumidor, quer ao nível do desempenho intrínseco do produto, quer ao nível simbólico, que diferencie. Assegurado o segundo nível, a marca terá nos consumidores um conjunto de «Julgamentos» para o desempenho ou «sensações» para a Imagem que, se forem assegurados consistentemente, darão à marca a «Ressonância» que é o bloco mais elevado.

Chernatony (2001) propõe outro modelo para a construção de marcas mais adequado às empresas de prestação de serviços. Este autor valoriza o papel dos quadros de primeira linha na conceção e implementação de um processo baseado na compreensão e capitalização das dimensões emocionais e intelectuais dos empregados, como fatores de construção da imagem externa da marca. É, pois, aplicável a ambientes de marca povoados por pessoas, ambientes normais nas marcas de serviços. A imagem da marca é assim formada principalmente através do desempenho das pessoas que prestam o serviço.

Neste contexto, a construção das marcas deve começar pela formação de uma «visão de longo prazo» que deve ser motivadora para os funcionários de forma a comprometê-los na sua implementação. A «cultura organizacional», entendida como os «artefactos», «valores» e «assunções» (modelos mentais), deve estar alinhada com essa visão da marca. Essa visão assegura um sentido e uma direção à marca e concomitantemente ajuda ao processo de estabelecimento de «objetivos» quantitativos de longo prazo, decompostos em metas de curto e médio prazo. O «ambiente da marca» incorpora as forças que podem aumentar ou impedir a formação da imagem da marca. Inclui o ambiente interno da organização, os distribuidores, os clientes e os concorrentes. Estes agentes estão inseridos num contexto macroambiental (político, social, económico e tecnológico) que pode apresentar oportunidades e ameaças para a sustentabilidade da marca.

A «essência da marca» deve definir com assertividade a promessa principal da marca, idealmente traduzida numa declaração sintética que releve os aspetos emocionais e funcionais diferenciadores. Para se implementar a «essência da marca» é preciso um «sistema de distribuição de valor» que assegure a entrega dos aspetos funcionais produzidos na cadeia de valor e dos aspetos emocionais «produzidos», ou seja, entregues pelas pessoas da organização.

Finalmente, os «recursos da marca» contêm os instrumentos de afirmação externa da marca e incluem oito componentes: sinal de propriedade, nome distinto, vantagens funcionais, serviços, mecanismos redutores de risco, proteção legal, sistema de apresentação de marca e característica simbólica.

O capital de marca

O termo «capital de marca», também conhecido como brand equity, apareceu na década de 60 do século passado como resultado do entendimento que começou a existir de que o papel das marcas ia para além da simples identificação dos produtos.

No entanto, só na década de 80 desse século é que o termo se afirmou nos EUA, como consequência da vontade dos investigadores e das empresas em perceber o contributo das marcas na formação dos preços e na contribuição para o lucro das empresas. Em 1991, um inquérito aos investigadores do Marketing Science Institute, identificou o brand equity como o desafio mais importante para a administração de marketing (Aaker e Biel, 1993).

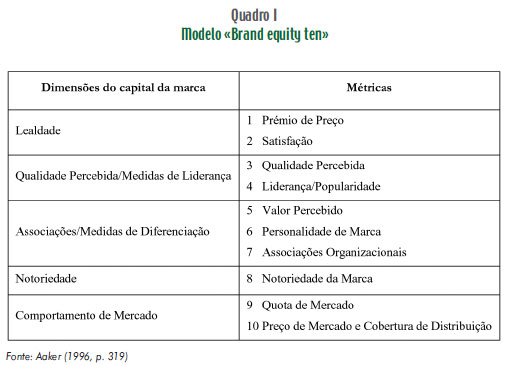

O Brand Equity Ten é um modelo de medição do capital de marca que se baseia na quantificação de cinco dimensões: notoriedade, qualidade percebida/medidas de liderança, fidelidade, associações/diferenciação e comportamento de mercado. Por sua vez, estas cinco dimensões dividem-se em dez métricas, tal como se apresenta no Quadro I.

A natureza do modelo de Aaker permite a sua adaptação a qualquer produto e mercado com as necessárias adaptações – «( ) o conjunto de métricas deve ser adaptado à especificidade da marca» (Aaker, 1996, p. 337) – e acrescenta que «deve ser feito um juízo de quantas métricas devem ser incluídas em cada uma das dimensões. Serão quatro, oito ou um número no meio?» (Aaker, 1996, p. 336).

· O capital de marca como ativo com valor económico

O capital de marca pode ser abordado na perspetiva do investidor, do fabricante, do retalhista ou do consumidor (Cobb-Walgren et al., 2001). Os investidores estarão interessados em perceber qual o valor enquanto ativo de uma empresa; os fabricantes e retalhistas estarão mais orientados para perceber as implicações estratégicas do capital de marca (Keller, 1993).

Para os fabricantes, as marcas permitem aumentar o seu volume de vendas e as suas margens, enquanto asseguram aos retalhistas a diminuição do risco de alocação de espaço nas suas prateleiras garantindo mais consistência às suas receitas. No entanto, o valor das marcas para os investidores, fabricantes e retalhistas explica-se pelo valor que têm para o consumidor. Pode, então, dizer-se que o valor financeiro de uma marca é explicado pelo valor de uso para o consumidor.

O modelo da Cadeia de Valor da Marca (Brand Value Chain) (Keller e Lehmann, 2003) ilustra esta correlação entre valor para o cliente e valor para o investidor (acionista). Para estes autores, o valor da marca chega ao acionista através do programa de marketing, cuja qualidade influencia o mindset do consumidor no que diz respeito à marca e esta circunstância influencia o desempenho da marca no mercado (quantidades vendidas e preço de venda). Assim, a performance da marca na mente do consumidor é um aspeto relevante que explica o sentimento do acionista e que influencia o valor da ação.

· Medir o capital de marca

As abordagens disponíveis para a valoração da marca podem ser divididas em quatro grandes categorias: perspetiva dos custos, perspetiva do mercado, perspetiva económica e aproximação na base de formulário (Abratt e Bick, 2003).

A perspetiva dos custos valoriza os recursos financeiros necessários para criar uma marca. Inclui a pesquisa e desenvolvimento do conceito do produto, teste de mercado, promoção e as melhorias implementadas no produto.

A perspetiva de mercado tem uma filosofia baseada na valorização do preço pelo qual uma marca é vendida, sendo o valor da marca dado pelas receitas geradas por ela.

A perspetiva económica valoriza a contribuição líquida da marca na criação de riqueza ou no valor acrescentado numa organização.

A perspetiva de formulário inclui os modelos utilizados pelas empresas de consultoria e de marketing para valorizar marcas, normalmente numa perspetiva económica, justificando uma categoria autónoma (Abratt e Mick, 2003). Incluem-se aqui os modelos que, provavelmente, serão os mais utilizados por académicos e consultores na valorização de marcas.

· O modelo Equity Interbrand®

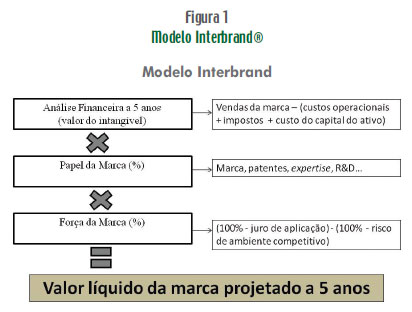

O modelo da Interbrand®, criado pela empresa de consultoria com o mesmo nome, entende Equity como o valor económico gerado em forma do lucro líquido da empresa que é explicado pela marca. Trata-se de uma perspetiva centrada no valor que a marca aporta para o negócio.

Este modelo avalia a marca a partir de três fases: análise financeira, o papel da marca e a força da marca.

A análise financeira

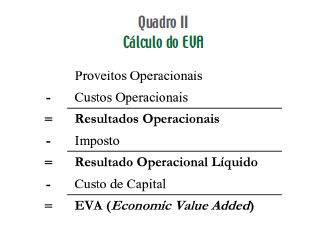

A análise financeira é a projeção dos resultados económicos através de uma metodologia idêntica ao do Valor Acrescentado Económico (Economic Value Added – EVA). Trata-se de um modelo que não é novo, mas que ganhou muita notoriedade devido ao registo do acrónimo EVA, pela empresa Stern Stewart & Co. (Jordan et al., 2007).

O EVA é calculado de acordo com o exposto no Quadro II. No fundo, este indicador de desempenho financeiro calcula-se através da diferença entre o retorno do capital (Retorno Operacional Líquido) e o custo desse capital próprio e alheio (Custo de Capital).

Os defensores desta aplicação argumentam que uma medida de avaliação de performance que incorpore os custos dos capitais próprios é mais fiel como medida de criação de valor para os seus proprietários (Young, 1997), diferenciando-se assim das medidas de rendimento que só contabilizam os juros apresentados nas demonstrações de resultados. Assim, um EVA positivo indica criação de valor líquido para os acionistas, enquanto um negativo significa destruição de valor.

O custo de capital é obtido pela ponderação entre o custo do capital alheio (calculado em função dos juros pagos pelos empréstimos obtidos) e o custo do capital próprio (calculado através do modelo de avaliação de ativos financeiros).

Como o EVA não faz a distinção do montante da contribuição da marca no processo de criação de valor (Abratt e Bick, 2003), o modelo da Interbrand® propõe um processo para identificar esse montante (papel da marca) no total da criação de valor.

O papel da marca

O papel da marca significa a parte do resultado económico de uma empresa que pode ser atribuída à marca (Robbin, 2001).

O princípio de que os produtos com marca asseguram retornos superiores aos dos produtos sem marca, pressupõe que, se for possível valorizar esse retorno em «excesso» no futuro, teremos o valor atual da marca (Aaker, 2001).

A determinação do papel da marca pode ser calculada através de três métodos diferentes: dados primários, análise dos valores históricos do papel da marca na indústria em causa e avaliação de peritos. Este último método é um dos mais utilizados para identificar a contribuição percentual que a marca tem no resultado económico dos clubes de futebol. A sua operacionalização assenta na utilização de uma técnica denominada Delphi, cujo objetivo é alcançar um consenso sobre um assunto por parte de um conjunto de peritos na matéria em causa, os quais participam no processo de avaliação sob anonimato. Esta técnica foi desenvolvida por uma empresa americana, a RAND Corporation (de Santa Mónica, Califórnia), no âmbito de um projeto de investigação centrado no potencial militar de tecnologias futuras e nas respetivas consequências políticas (Alvarenga et al., 2007).

O método Delphi permite analisar dados qualitativos descobrindo as opiniões de especialistas (painel Delphi) através de uma série de questionários onde é apresentado um conjunto de proposições específicas aos participantes para que cada um, individualmente, as ordene mediante um dado critério estabelecido. Os resultados, depois de agregados, são entregues aos especialistas para que possam reformular as proposições apresentadas. O objetivo deste método é chegar a um consenso e, para isso, serão utilizadas as rondas necessárias para esse efeito. No entanto, se houver uma discrepância muito elevada na opinião de um dado especialista nas várias rondas, não se poderá chegar a um consenso. As opiniões podem variar de ronda para ronda, uma vez que, como são introduzidas novas questões em cada questionário, o especialista pode mudar de opinião em relação às questões que considera mais relevantes.

Esta técnica tem três características muito importantes: o anonimato, a interação com o feedback controlado e as respostas estatísticas do grupo. A utilização de um painel de peritos para obter conhecimento sem confrontação frente a frente garante o anonimato das respostas, para além do uso de ferramentas estatísticas simples para identificar padrões, o que dá consistência aos resultados.

O método Delphi será utilizado para identificar a contribuição percentual que a marca tem no resultado económico dos clubes de futebol.

A força da marca

A força da marca é a projeção do valor da marca para um período de cinco anos, acrescido de um valor de risco calculado a partir da aplicação de uma taxa de desconto que reflita o risco desses ganhos não se virem a concretizar.

O modelo da Interbrand® prevê que a taxa de risco está associada a sete fatores com distintas ponderações: estabilidade de mercado (10%), estabilidade da marca (15%), liderança (25%), suporte de comunicação (10%), tendência da quota de mercado (10%), internacionalização/distribuição geográfica (25%) e proteção legal (5%).

Metodologia da investigação

Para atingir os objetivos apresentados anteriormente – como avaliar as marcas dos clubes de futebol SLB, SCP e FCP e quanto vale cada uma das marcas destes três clubes –, alicerçou-se a investigação nos seguintes elementos:

· Utilização do modelo da Interbrand® para valorizar as marcas dos três clubes de futebol (conforme Figura 1);

· Análise das demonstrações financeiras das sociedades anónimas desportivas dos três clubes para o período de 2005-2006 e 2009-2010;

· Utilização de um painel de especialistas para determinar o papel da marca nos clubes de futebol, através da técnica Delphi.

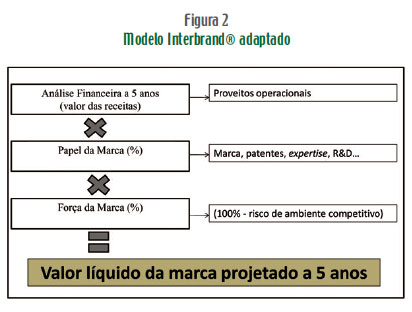

Numa primeira fase, procedeu-se à aplicação do modelo Interbrand®, mas em virtude dos resultados obtidos, optou-se por determinar o valor da marca de cada clube através de uma adaptação deste modelo. A manutenção do modelo «original» é justificada pelo facto de só assim se conseguir determinar a criação ou destruição de valor em cada uma das SAD (Sociedades Anónimas Desportivas) analisadas.

Numa fase posterior, fez-se uma adaptação do modelo Interbrand® em que o constructo «valor intangível» foi substituído pelo «valor das receitas», pelo que os dados financeiros do EVA foram substituídos pelos proveitos operacionais. Assim, a perspetiva de «valor económico» da marca subjacente ao modelo original é substituída pela perspetiva de «valor de mercado» (Abratt e Bick, 2003), conforme apresentado na Figura 2.

· Cálculo do EVA

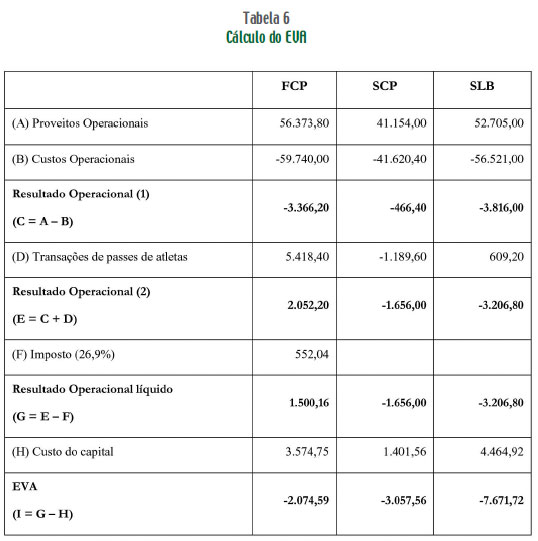

A primeira componente do modelo de investigação adotado passa pela determinação do desempenho financeiro de cada uma das SAD. Uma das medidas mais utilizadas para calcular esse desempenho financeiro denomina-se «valor económico acrescentado» (Economic Value Added – EVA) e é calculado segundo a Fórmula 1:

Em que:

RO : resultados operacionais (proveitos operacionais – custos operacionais), incluindo as transações com os passes dos atletas;

I : imposto (imposto sobre o rendimento das pessoas coletivas (IRC), mais a derrama);

CMPC : custo médio ponderado do capital.

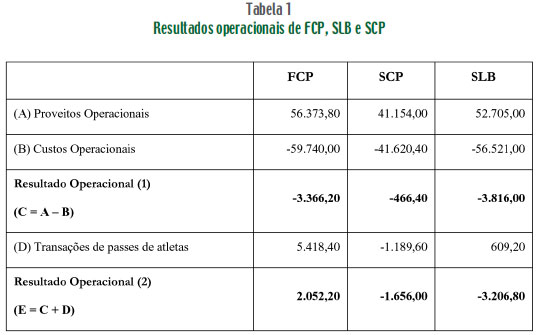

Os resultados operacionais dos três clubes são apresentados na Tabela 1.

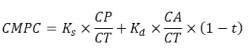

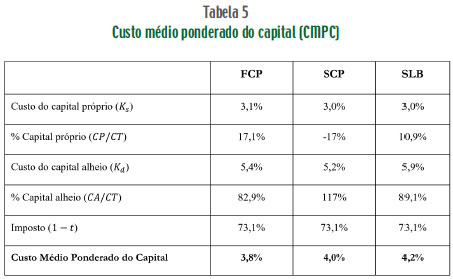

O custo médio ponderado do capital (CMPC) obtém-se através da Fórmula 2:

(2)

(2)

Em que:

Ks : custo do capital próprio (coeficiente);

Kd. : custo do capital alheio (coeficiente);

CP : capital próprio;

CA : capital alheio;

CT : capital total (próprio + alheio);

t : taxa de imposto.

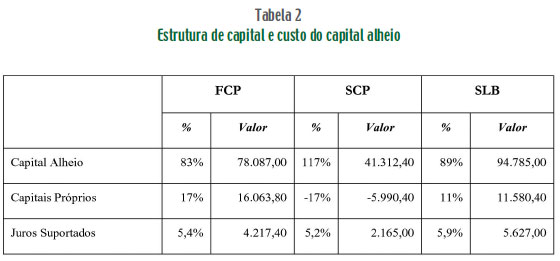

Para o cálculo do CMPC, é necessário conhecer a estrutura do capital (capital próprio e capital alheio) e respetivos custos. A estrutura de capital próprio e alheio e o custo do capital alheio de cada SAD estão apresentados na Tabela 2:

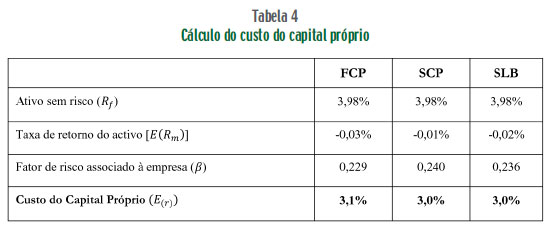

A determinação do custo do capital próprio (Ks) é efetuada através do modelo CAPM – Capital Assets Price Model (modelo de avaliação de ativos financeiros), cujo coeficiente é calculado através da Fórmula 3:

Em que:

E(r) : taxa de retorno esperado de um ativo (Ks);

Rƒ : taxa de retorno de um ativo isento de risco;

β : fator de risco associado à empresa;

E(Rm) : taxa de retorno esperada do mercado.

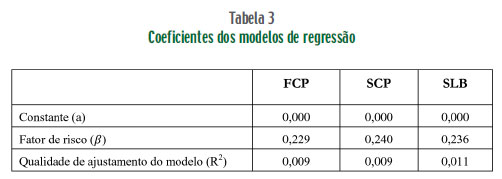

O prémio de risco (beta) é determinado a partir da regressão da rentabilidade dos títulos da SAD (variável dependente) com a rentabilidade proporcionada pelo índice de mercado português PSI20 (variável independente). A Tabela 3 apresenta os valores dos betas para cada uma das SAD.

A partir dos valores já identificados anteriormente e da taxa de retorno de mercado do ativo (média das rentabilidades do ativo para o período em análise) e com o valor de cada beta constante da Tabela 2, obtêm-se os coeficientes do custo do capital próprio de cada uma das SAD, conforme apresentado na Tabela 4.

Tendo em consideração os valores atrás calculados, e retomando a Fórmula 2, o custo médio ponderado do capital para cada uma das SAD é o apresentado na Tabela 5.

As sociedades anónimas do FC Porto, Sporting e Benfica apresentam um EVA negativo como se pode ver na Tabela 6.

Estes dados determinariam que a pergunta de partida não pudesse ser respondida pelo modelo da Interbrand®, dado que as três SAD apresentam um valor económico negativo.

Neste cenário, e como já foi referido, decidimos fazer um ajuste ao modelo e valorizar a marca com base na perspetiva de mercado. Em vez da visão do EVA, centrada no conceito de criação de valor financeiro, avaliámos a marca na perspetiva do valor gerado pelas receitas, sendo o seu indicador os proveitos operacionais gerados pela marca.

Assim, o «papel da marca» deverá responder à pergunta «Qual a percentagem dos proveitos gerada pela marca?».

· Cálculo do papel da marca

O segundo passo deste modelo é perceber qual a percentagem dos proveitos operacionais que são atribuíveis à marca.

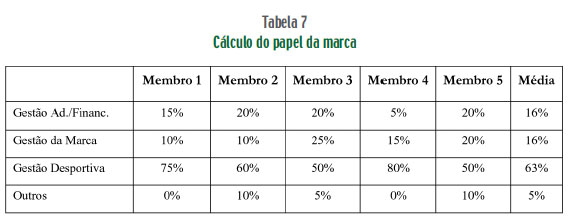

Recolheram-se as opiniões de especialistas através da abordagem da técnica Delphi. Constituiu-se um painel de cinco gestores de topo do futebol profissional em Portugal, tendo os mesmos sido contactados pessoalmente para obter a sua colaboração. Os questionários foram respondidos por correio eletrónico e a questão era formulada da seguinte forma: «Em sua opinião, quais os dois a sete fatores que mais impacto têm nos resultados operacionais das SAD de futebol nas primeiras ligas europeias?».

Os dados obtidos neste questionário revelaram a existência de três eixos de fatores (dimensões) que explicam os proveitos operacionais das SAD de futebol das primeiras ligas europeias, a saber: gestão administrativa e financeira, gestão da marca, gestão desportiva.

A partir destes dados realizou-se mais uma consulta ao painel colocando a seguinte questão: «Como quantificaria, em percentagem, o impacto nos resultados operacionais das SAD das primeiras ligas europeias dos seguintes fatores:

· Capacidade de gestão administrativa e financeira;

· Capacidade de gestão da marca;

· Capacidade de gestão desportiva;

· Outros?»

Os resultados do inquérito revelaram os dados constantes na Tabela 7.

Estes dados revelam que a gestão da marca é percebida pela indústria do futebol profissional nos grandes clubes como sendo um intangível que não vem expresso no valor patrimonial dos clubes, que «rende» na medida em que explica em 16% o valor económico gerado pela atividade.

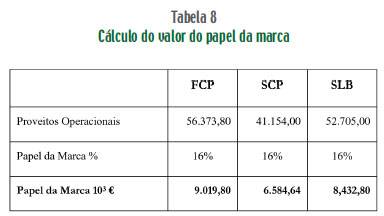

Aplicando os 16% do «papel da marca» aos proveitos operacionais, obtêm-se os valores da Tabela 8.

· Cálculo da força e do valor da marca

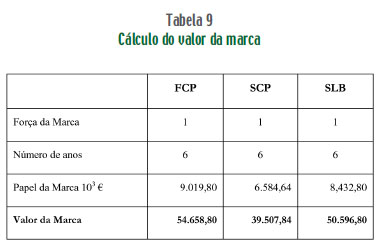

Quanto vale hoje a marca para os próximos cinco anos? Esta pergunta responde-se multiplicando o valor do papel da marca por seis e por sete índices que quantificam o risco desses proveitos não se virem a verificar, conforme a Fórmula 4 abaixo:

Em que:

FM – Força da Marca;

i1 – Estabilidade de mercado (10%);

i2 – Estabilidade da marca (15%);

i3 – Liderança (25%);

i4 – Suporte de comunicação (10%);

i5 – Tendência da quota de mercado (10%);

i6 – Internacionalização/distribuição geográfica (25%);

i7 – Proteção legal (5%).

«Pode mudar-se de mulher, mas de clube não». Esta frase revela um paradigma aceite no sentido de que a afiliação clubística no futebol é imutável ao longo da vida e por isso não se preveem alterações nos três clubes, ao nível dos índices do modelo, que impliquem uma majoração ou mitigação do risco refletido na força da marca. Neste contexto, a força da marca será quantificada em 1.

O valor da marca é dado pela Fórmula 5 abaixo:

Em que:

VM – Valor da Marca;

PM – Papel da Marca;

N – Número de anos;

FM – Força da Marca.

O valor da marca de cada um dos três clubes está expresso na Tabela 9.

Conclusão

A primeira conclusão é que o FCP apresenta a marca mais valiosa, com cerca de 54,5 milhões de euros seguido pelo Benfica com cerca de 51,6 milhões de euros e, por último, o Sporting com cerca de 39,5 milhões de euros.

O estudo revela ainda que o SLB, o SCP e o FCP apresentam resultados económicos negativos, ou seja, destroem valor. No período estudado, de 2005 a 2010, por ano, o SLB destruiu cerca de 7,7 milhões de euros, o SCP cerca de 3,1 milhões de euros e o FCP cerca de 2,1 milhões de euros.

Concluiu-se que, genericamente, para as equipas de futebol profissional, os fatores que contribuem para a formação de valor são a gestão desportiva em 63%, a gestão da marca e a gestão financeira em 16% cada um e os outros fatores em 5%.

Limitações da investigação e questões futuras

Ao atribuir-se o valor de 16% para o papel da marca nas receitas dos três grandes, está a aplicar-se um valor médio que, acreditamos, poderá ter uma variância significativa. Clubes de grande dimensão ou notoriedade poderão ter uma contribuição da marca superior àqueles clubes de fraca expressão.

Ficam, pois, por responder as seguintes questões: será que a contribuição de 16% se aplica de igual forma a cada um dos clubes estudados? Existirá alguma correlação entre a dimensão do clube em termos de número de adeptos e a contribuição da marca para as receitas operacionais?

Outra questão que fica por responder é como valorizar marcas em empresas que apresentam resultados económicos negativos – EVA negativo – na perspetiva económica e não de mercado?

A primeira hipótese de trabalho é que as marcas têm um valor próprio de goodwill que permite a manutenção de um clima favorável junto dos seus stakeholders – adeptos, sócios, investidores, banca, Estado e comunidade em geral. Um modelo que possa valorizar financeiramente esse goodwill, em forma de «expectativa de proveitos futuros», poderia ser a resposta. Este valor de goodwill será adicionado ao EVA. Nos casos de EVA negativo, pode contribuir para a formação de um valor económico positivo e, no contrário, poderá aumentar ainda mais o valor económico.

REFERÊNCIAS BIBLIOGRÁFICAS

AAKER, D. A. (1991), Managing Brand Value: Capitalization on the Value of a Brand Name. The Free Press, Nova Iorque. [ Links ]

AAKER, D. A. e BIEL, L. A. (1993), «Brand equity and advertising: an overview», Brand Equity and Advertising: Advertising Role in Building Strong Brands, 1-8. [ Links ]

AAKER, D. A. (1996), Building Strong Brands, The Free Press, Nova Iorque. [ Links ]

ABRATTT, R. e BICK, G. (2003), «Valuing brands and brand equity». The Journal of Applied Management and Entrepreneurship, vol. 8, n.º 1, pp. 21-39. [ Links ]

ALVARENGA, A.; CARVALHO, P. S. e ESCÁRIA, S. C. (2007), «Delphi: Método e Aplicações», Departamento de Prospetiva e Planeamento e Relações Internacionais, Ministério do Ambiente, do Ordenamento do Território e do Desenvolvimento Regional. [ Links ]

BURTON, R. e HOWARD, D. (1999), «Professionals Sports Leagues: marketing- mix maehm». Journal of Marketing Management, 8(1), pp. 36-46. [ Links ]

CALLEJO, M. B. e MARTINEZ, F. J. (2006), «El Real Madrid Club de Fútbol: la aplicación de un modelo empresarial a una entidad deportiva en España». Universia Business Review – Actualidad Económica, Tercer Trimestre, 36-61. [ Links ]

CHAUDURI, A. e HOLBROOK, M. B. (2001), «The chain of effects from brand trust and brand effect to brand performance: the role of brand loyalty». Journal of Marketing, 65(2), pp. 81-93. [ Links ]

CHERNATONY, L. (2001), «A model for strategically building brands». Journal of Brand Management, 9(1), pp. 32-44. [ Links ]

COBB-WALGREN, C. J.; RUBLE, C. A. e DONTHU, N. (2001), «Brand equity, brand preference and purchase intent». Journal of Advertising, vol. XXI(3), pp. 193-215. [ Links ]

GUSTAFSON, R. (2001), «Product brands look set to gain new advantage». Marketing, p. 20. [ Links ]

HOLT, D. B. (2002), «Why do brands cause trouble? A dialectical theory of consumer culture and branding». Journal of Consumer Research, 29(1), pp. 70-90. [ Links ]

JORDAN, H.; NEVES, J. C. e RODRIGUES, J. A. (2007), O Controlo de Gestão, Ao Serviço da Estratégia e dos Gestores. Áreas Editora, Lisboa. [ Links ]

KAPFERER, J. (1994), Marcas – Capital da Empresa. Edições CETOP, Lisboa. [ Links ]

KELLER, K. L. (1993), «Conceptualizing, measuring and managing customer-based brand equity». Journal of Marketing, vol. 57, pp. 1-22. [ Links ]

KELLER, K. L. (2001), «Building customer-based brand equity». Journal of Marketing Management, pp. 14-19. [ Links ]

KELLER, K. L. e LEHMANN, D. R. (2003), «Value emerges through a unique chain of events». Marketing Management, pp. 26-31. [ Links ]

RICHELIEU, A. e PONS, F. (2006), «Toronto Maple Leafs vs Football Club Barcelona: how two legendary sports teams built their brand equity». International Journal of Sports Marketing & Sponsorship, pp. 231-250. [ Links ]

ROBBIN, A. C. (2001), «The potential value of brand accounting». Relatório de Pesquisa de MBA não publicado, Universidade de Witwatersrand, Joanesburgo. [ Links ]

UNDERWOOD, R.; BOND, E. e BAER, R. (2001), «Building service brands via social identity: lessons from the sports marketplace». Journal of Marketing Theory & Practice, inverno, pp. 1-13. [ Links ]

YOUNG, D. (1997), «Economic value added: a primer for European managers». European Management Journal, vol. 15, n.º 4, pp. 335-343. [ Links ]

ANEXO

O cálculo do custo médio ponderado do capital foi efetuado com base nos seguintes pressupostos:

• O valor do imposto é igual à soma da média (de 2005/2006 a 2009/2010) do Imposto sobre o Rendimento das Pessoas Coletivas (IRC) mais o valor médio da derrama, assumindo um valor de 26,9%;

• Para referência do ativo sem risco foi considerada a taxa de rentabilidade média, para o período em análise das Obrigações do Tesouro a 10 anos. A taxa de rentabilidade média obtida foi de 3,98%.

• A taxa de rentabilidade considerada para o índice do mercado PSI20 e para as ações de cada SAD foi calculada a partir das cotações diárias de cada um dos valores, tendo em consideração a conjugação da data de admissãoà cotação de cada um dos títulos e o período em análise, ou seja:

– SLB : de 23/5/2007 a 30/7/2010;

– FCP : de 2/6/2005 a 30/7/2010;

– SCP : de 2/6/2005 a 30/7/2010;

– PSI20 : de 2/6/2005 a 30/7/2010.

Recebido em outubro de 2012 e aceite em setembro de 2013.

Received in october 2012 and accepted in september 2013.