Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

Print version ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.10 no.1-2 Lisboa Jan. 2011

Institucionalização de hábitos e rotinas na contabilidade gerencial à luz da teoria da contingência

Um estudo em indústrias de móveis em São Bento do Sul

Ilse Beuren* e Edson Macohon**

* Doutorada em Controladoria e Contabilidade (FEA/USP). Professora do Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de Blumenau – FURB, Blumenau/SC – Brasil. ilse@furb.br

** Mestre em Administração (Universidade Regional de Blumenau, Blumenau/SC – Brasil). edson.macohon@contabilizacontabilidade.com.br

Resumo

O estudo objetiva analisar a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência em indústrias de móveis. Foi r ealizada pesquisa descritiva do tipo survey, com abordagem quantitativa e qualitativa. A população da pesquisa compreendeu as 73 indústrias de porte médio associadas ao Sindicato das Indústrias da Construção e do Mobiliário de São Bento do Sul/SC - Brasil e uma amostra não-probalística de 15 indústrias foi selecionada. A coleta dos dados pautou-se em fontes primárias, levantadas por meio de questionário e de entrevista estruturada. Na análise dos dados foi utilizada abordagem quantitativa para as perguntas fechadas do questionário, basicamente freqüência e medidas centrais, e abordagem qualitativa para as perguntas abertas do roteiro de entrevista, através de análise de conteúdo. Os resultados da pesquisa mostram as percepções dos contadores gerenciais em relação às mudanças ocorridas na contabilidade gerencial. Em suas explanações nota-se que a institucionalização de novos hábitos e rotinas na contabilidade gerencial não está acompanhando as mudanças do mercado. A influência da burocratização governamental e fatores contingenciais de estrutura inibem o desenvolvimento da contabilidade gerencial destas empresas. No entanto, observou-se que estes profissionais assimilaram as mudanças que estão ocorrendo no ambiente e se preocupam com a capacitação profissional continuada. Conclui-se que a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência vem ocorrendo de forma tímida nas indústrias de móveis pesquisadas.

Palavras-chave: Institucionalização, Hábitos e Rotinas, Contabilidade Gerencial, Indústrias de Móveis

Institutionalization of habits and routines in management accounting based on the contingency theory: a study in Brazilian furniture industries of São Bento do Sul

Abstract

The study examines the institutionalization of habits and organizational routines of management accounting, based on the contingency theory, in the furniture industry. A descriptive survey study was conducted, having a quantitative and qualitative approach. The study population consisted of 73 medium-sized industries associated with the Union of Building Industries and Furniture of São Bento do Sul / SC - Brazil and a non-probabilistic sample of 15 companies was selected . The d ata collection was based on primary sources, raised through a questionnaire and structured interview. To analyze data was used quantitative approach to the closed questions of the questionnaire, mainly frequency and central measures, and qualitative approach to the open questions of the interview, through content analysis. The results show the perceptions of management accountants related to the changes in management accounting. In their explanations is noticed that the institutionalization of new habits and routines in management accounting is not keeping up with the market changes. The influence of government bureaucracy and contingency structure factors inhibit the development of managerial accounting of these companies. However, it was observed that these professionals assimilate the changes that are occurring in the environment and are concerned about the continuing professional training. It is concluded that the institutionalization of habits and organizational routines of management accounting, based on the contingency theory, has been happening so timidly in the furniture industries assessed.

Key words : Institutionalization, Habits and Routines, Managerial Accounting, Furniture Industries

Institucionalización de los hábitos y rutinas de la contabilidad de gestión a la luz de la teoría de la contingencia: un estudio en la industria del mueble

Resumen

Este estudio analiza la institucionalización de los hábitos y las rutinas de organización de la contabilidad de gestión a la luz de la teoría de la contingencia en la industria del mueble. Se realizó una encuesta descriptiva de tipo survey, con enfoque cuantitativo y cualitativo. La encuesta consistió la población de las 73 industrias medianas asociadas al Sindicato das Indústrias da Construção e do Mobiliário de São Bento do Sul/SC – Brasil y fue selecionada una muestra no probabilística de 15 industrias. La recolección de datos se basó en fuentes primarias, recaudada a través de un cuestionario y entrevista estructurada. En el análisis de los datos se utilizó una aproximación cuantitativa a las preguntas cerradas del cuestionario, sobre todo la frecuencia y las medidas centrales, y un enfoque cualitativo a las preguntas abiertas de la entrevista, a través del análisis de contenido. Los resultados de la encuesta muestran las percepciones de los contables en relación a los cambios en la contabilidad de gestión. En sus explicaciones nos damos cuenta que la institucionalización de nuevos hábitos y rutinas en la contabilidad de gestión no está a la altura de los cambios en el mercado. La influencia de la estructura burocrática gubernamental y los fatores de contingencia de estructura inhiben el desarrollo de la contabilidad de gestión de estas empresas. No obstante, encontramos que estos profesionales asimilan los cambios que se producen en el medio ambiente y están preocupados por la formación profesional continua. Se concluye que la institucionalización de los hábitos y las rutinas de organización de la contabilidad de gestión a la luz de la teoría de la contingencia ha estado ocurriendo de forma muy tímida en la industria del mueble analizada en la encuesta.

Palabras-clave: Institucionalización, Hábitos y Rutinas, Contabilidad de Gestión, Industria del Mueble

A competição maior das organizações, especialmente nas mais complexas e diferenciadas requer sistemas de controlo mais sofisticados para a coordenação e integração organizacional (Williamson, 1985). As características estruturais das organizações, tais como o tamanho, a tecnologia, a descentralização e a incerteza ambiental, determinam as mudanças da contabilidade gerencial (Luft e Shields, 2003).

A contabilidade gerencial é destacada por Burns e Scapens (2000) como uma instituição dentro da empresa, i.e., uma rotina formada por hábitos que dá sentido a determinado grupo de pessoas, sendo esta estrutura organizacional amplamente aceite de forma inquestionável. Os autores citam ainda que a estrutura organizacional representa como as práticas sociais são construídas por meio da relação tempo-espaço. A estruturação consiste na reprodução dessas práticas.

O estudo de Giddens (2003) sobre a teoria contingencial da estrutura é uma tentativa de articular os processos institucionalizados como um produto da ação humana. A interpretação das mudanças dos processos institucionalizados é cabível para o entendimento da evolução da contabilidade gerencial. A teoria da contingência fornece argumentos que possibilitam o entendimento das causas que levaram determinada organização a reagir ao ambiente, como a decisão de implementar um específico sistema de contabilidade gerencial, ou abandonar sistemas tradicionais (Guerreiro, Pereira e Rezende, 2005).

Barley e Tolbert (1997) explicam que a teoria contingencial da estrutura e a teoria institucional fornecem introspeções complementares. Ambas têm a premissa de que a ação está organizada normalmente por instituições, com definições amplamente relacionadas ao comportamento e por relacionamentos apropriados para a ação dos atores. Ambas reconhecem que as instituições são criadas, mantidas e mudadas com a ação. A teoria contingencial da estrutura, entretanto, focaliza explicitamente na dinâmica por que as instituições são reproduzidas e alteradas, uma adição que é negligenciada pela maior parte dos teóricos institucionais.

A teoria contingencial da estrutura é a base teórica do comportamento organizacional que relata a maneira que as contingências, como a tecnologia e pressões ambientais, influenciam o desenvolvimento das organizações (Covaleski, Dirsmith e Samuel, 1996). Estuda também como as contingências afetam a estrutura das organizações nos níveis de formalização, especialização, diferenciação e burocratização (Covaleski, Dirsmith e Samuel, 1996).

O ambiente em que se desenvolvem as práticas da contabilidade gerencial sofre influências das tendências e fenômenos sociais, políticos, econômicos e tecnológicos, que podem ser caracterizados como variáveis contingenciais (Tolbert e Zucker, 1999). Estas pressões institucionais contribuem para a transformação da contabilidade gerencial. A perspetiva de análise das organizações segundo a teoria institucional permite analisar tais tendências e fenômenos buscando entender múltiplos aspetos das instituições e seus processos de institucionalização.

Com base no exposto elaborou-se a seguinte questão-problema: como ocorreu a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência em indústrias de móveis? Assim, o estudo objetiva analisar a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência em indústrias de móveis. As proposições deste estudo se limitam à análise dos reflexos da institucionalização de hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência nas empresas do pólo moveleiro de São Bento do Sul/SC - Brasil.

Denk (2007) ressalta que a indústria moveleira no Brasil está nos últimos anos com muitas oportunidades e algumas ameaças que podem dificultar a continuidade com rentabilidade. As exportações estão crescendo significativamente desde o início da década de 1990 e, neste momento, enfrenta o grande desafio de superar as adversidades geradas pela política cambial e de juros. No mercado interno, a indústria está se consolidando com importantes inovações na capacidade produtiva e com forte desconcentração regional atendendo cada vez mais as tendências regionais de consumo. Porém, há insuficiência de políticas de crédito para financiamento da indústria e do consumidor final.

Diversas iniciativas de modernização na gestão destas empresas estão sendo encaminhadas. Denk (2007) destaca que há muito trabalho na profissionalização de gestão das empresas, na maioria familiares, e investimentos para obtenção de maior produtividade e qualidade. As empresas enfrentam ameaças externas, especialmente o forte crescimento da China. O autor reporta que o crescimento do setor é baixo nos últimos anos, com taxa de 1,79% ao ano até 2005. Em 2006 houve um crescimento maior (8,79%) por conta do crescimento do mercado interno.

Depreende-se que há necessidade de estudos organizacionais nestas empresas, a exemplo desta pesquisa que focaliza o pólo moveleiro de São Bento do Sul/SC. Denk (2007) afirma que São Bento do Sul é o primeiro polo exportador de móveis do Brasil, com US$ 166 568 mil milhões (140 mil milhões, ao câmbio da altura) em 2006 e o quinto exportador do Estado em 2005 com US$ 261 milhões (192,2 mil milhões, ao câmbio da altura). A essência dessas premissas levou à investigação que culminou no estudo do desenvolvimento da contabilidade gerencial nas empresas do pólo moveleiro de São Bento do Sul.

Institucionalização de hábitos e rotinas

Lorenz (2000) apresenta o desenvolvimento dos pontos analíticos da distinção entre o hábito e o costume a fim de conceituar hábito. Explica que o hábito, semelhante à noção da rotina, relaciona-se ao comportamento repetido e aos processos de aprendizagem individuais. O costume consulta as aprovações e as pressões coletivas canalizam os processos de aprendizagem individuais em sentido social aceitável. Adverte que a demonstração desta distinção permite a análise do comportamento no nível individual em um grupo maior ou em um contexto social.

O hábito tem uma explicação superior ao de escolha racional, de acordo com Hodgson (apud Guedes, 2000, p. 5), que define hábito como «a propensão não deliberada e autoatuante para engajar-se em um padrão de comportamento previamente adotado». O autor explica que este conceito é relevante para explicar a gênese e permanência das instituições, já que «os hábitos constituem parte das nossas habilidades cognitivas que são apreendidas e imitadas dentro de instituições. O indivíduo conta com a aquisição de tais hábitos cognitivos, antes que a razão, a comunicação, a escolha ou a ação sejam possíveis».

Quando se tornam comuns a um grupo ou cultura social, os hábitos dos indivíduos convertem-se em rotinas. Guerreiro, Frezatti e Casado (2004) concebem hábitos como algo que não exclui a idéia da intencionalidade do indivíduo, e não significa que hábitos não possam ser transformados. Os autores explicam que hábitos ocorrem na individualidade, as rotinas envolvem um grupo de pessoas, e assim as rotinas se tornam os principais componentes das instituições. Hodgson (apud Guedes, 2000) asseveram que «os hábitos e rotinas preservam o conhecimento, particularmente o conhecimento tácito em relação às habilidades, e as instituições agem ao longo do tempo como um cinto de transmissão».

Scapens (1994) afirma que os hábitos são pessoais, as rotinas podem envolver grupos e ambos são componentes das instituições. O autor destaca que as rotinas são formalizadas e os hábitos são institucionalizados. Ressalta também que as instituições podem ser consideradas como imponentes e com coerência social na atividade humana, através da produção e da reprodução dos hábitos do pensamento e da ação. As instituições são consideradas como normas que definem as modalidades apropriadas, legitimando as ações previstas ou o relacionamento social.

O ponto central da teoria institucional, conforme Guerreiro, Frezatti e Casado (2004), é a idéia de hábitos de um grupo de pessoas. Para os autores, a instituição é estruturada a partir de rotinas e as rotinas dependem de hábitos. O indivíduo é o átomo fundamental dos grupos sociais. Assim, o entendimento da formação de hábitos por determinado grupo social passa certamente pelo entendimento da adoção de hábitos pelos indivíduos, bem como pela influência que os indivíduos sofrem participando de um determinado grupo social. Oliver (1997) explica que atividades institucionalizadas tendem a ser duradouras, socialmente aceitas, resistentes à mudança e não dependem de monitoramento para sua permanência.

Para Lorenz (2000), os processos que mudam as rotinas envolvem uma interação constante entre a intervenção centralizada e a emergência não planejada das práticas e comportamentos. Segundo o autor, as rotinas, com sua propriedade de inércia, passaram a ser vistas como ingredientes essenciais de uma teoria que pudesse esclarecer as diferenças de como diferentes empresas vão realizar tarefas similares e análise dos elementos da continuidade em seus comportamentos. Regras específicas de cognição e ação são gravadas na mente humana a partir da formação de hábitos (Hodgson, 2007).

Segundo Guerreiro, Frezatti e Casado (2004, pp. 10-11), «hábito é o elemento mais analítico no contexto da abordagem institucional, que explica a formação de rotinas e a constituição de instituições». Ressaltam que «a contabilidade caracteriza-se como um dos artefatos que exteriorizam a cultura de um determinado grupo social». A institucionalização da contabilidade gerencial, segundo Scapens (1994), pode ocorrer com o passar do tempo, constituindo-se em uma estrutura que reflete a maneira de pensar e agir da organização, sendo aceite de forma inquestionável e dissociada das suas circunstâncias históricas específicas.

A contabilidade gerencial é considerada como uma instituição dentro das organizações, estruturada por rotinas que dependem de hábitos. De acordo com Guerreiro, Pereira e Lopes (2004, p. 9), «a contabilidade gerencial sob a ótica de rotina diz respeito ao conjunto de técnicas e procedimentos efetivamente utilizado». Afirmam que as «práticas contábeis e rotinas emergentes podem ser caracterizadas como institucionalizadas, quando elas se tornam amplamente aceites na organização e quando elas se tornam formas de controle gerencial inquestionáveis». Advertem ainda que «não se pode afirmar que toda a contabilidade se torna rotinizada e institucionalizada, porém existe um forte potencial para que isso ocorra».

Perspetiva da teoria da contingência

Chenhall (2003) pesquisou estudos d a contabilidade gerencial desde 1980 que se apoiaram na teoria contingencial. Nos 20 anos investigados, observou que pesquisas baseadas em variáveis contingenciais têm longa tradição no estudo de Sistemas de Controle de Gestão (Management Control Systems - MCS, no acrónimo). Pesquisadores buscaram explicar a eficácia dos MCS, examinando os projetos que melhor se adequam à natureza do ambiente, tecnologia, tamanho, estrutura, estratégia e cultura organizacional. Constatou também que, nos anos mais recentes, a pesquisa baseada na teoria da contingência manteve sua popularidade com os estudos incluindo essas variáveis, porém redefinindo-os em termos contemporâneos.

Reid e Smith (2000) afirmam que os estudos da década de 1960 explicam como a estrutura organizacional é formada, e trabalhos contemporâneos utilizam a teoria contingencial da estrutura para analisar como circunstâncias específicas moldam os sistemas de contabilidade gerencial. A premissa fundamental da pesquisa da teoria contingencial da estrutura é o projeto da estrutura organizacional e do sistema de controlo relacionados ao contexto organizacional. A teoria contingencial da estrutura propõe que o desempenho depende de variáveis não mensuráveis, tal como o tamanho organizacional, incerteza ambiental e automatização da tecnologia.

As variáveis contingenciais da contabilidade gerencial são freqüentemente as mesmas variáveis. Estudos revelam que tamanho organizacional, diversificação, orçamento participativo e descentralização têm uma influência maior no desempenho em grandes organizações (Luft e Shields, 2003). Os efeitos combinados da incerteza e da participação no orçamento em relação à performance do risco nas medidas de desempenho da contabilidade gerencial, Reliance on Accounting Performance Measures (RAPM), utilizam a estrutura da teoria da contingência (Kren, 1997).

No âmbito da contabilidade gerencial, o foco da teoria da contingência é encontrar a combinação entre o desenvolvimento dos sistemas contábeis e das contingências específicas (Belkaoui, 1989). Fundamentado na teoria da contingência, identificam-se aspetos específicos dos sistemas contábeis associados com certas circunstâncias definidas e demonstram-se as relações entre elas (Otley, 1980). A teoria da contingência analisa como circunstâncias específicas transformam os sistemas de contabilidade gerencial. Os fenômenos comportamentais e interpretações do processo de institucionalização são base de exploração da teoria contingencial da estrutura, a qual documenta a dinâmica cultural e estrutural (Barley e Tolbert, 1997).

A determinação da evolução da contabilidade gerencial depende das características estruturais da organização, tais como o tamanho organizacional, a automatização de tecnologias, a descentralização e a incerteza ambiental (Luft e Shields, 2003). O desempenho organizacional depende então do grau de ajuste dessas variáveis e a teoria da contingência estrutural organiza as variáveis contábeis e as variáveis organizacionais. Estudos empíricos demonstram que tamanho organizacional, diversificação, aderência ao orçamento participativo e aumento da descentralização têm influência no desenvolvimento da contabilidade gerencial (Luft e Shields, 2003).

A necessidade de um arranjo apropriado entre ambiente e sistemas organizacionais é o pressuposto que delineia várias pesquisas empíricas da contabilidade gerencial baseadas na perspetiva contingencial ( Baines e Langfield-Smith, 2003 ). Em análise oposta, Molinari e Guerreiro (2004, pp. 1-2) relacionam os fatores contingenciais estruturais com o baixo grau de implementação de novas técnicas contábeis. Destacam que a teoria da contingência «baseia-se na premissa da inexistência de um modelo de contabilidade gerencial que se adapte a todas as empresas em todas as circunstâncias, pois as mudanças ocorrem nos sistemas de contabilidade em função do impacto de determinados tipos de ocorrências».

A teoria da contingência busca encontrar a relação entre o desenvolvimento dos sistemas e das contingências específicas. Esta relação é capaz de auxiliar o gestor a atingir os objetivos da empresa e melhores resultados. No entanto, não existe uma estratégia administrativa geral aplicável em todas as organizações e em todas as circunstâncias. Os sistemas, entre eles o sistema contábil gerencial, são desenvolvidos com base em uma combinação de fatores externos e características internas das empresas.

Método e procedimentos da pesquisa

Este estudo descritivo foi realizado por meio de levantamento com abordagem quantitativa para as questões fechadas do questionário e qualitativa para as questões abertas da entrevista estruturada. Na conceção de Triviños (1987), o estudo descritivo exige do pesquisador uma delimitação precisa de técnicas, métodos, modelos e teorias que orientarão a coleta e interpretação dos dados, cujo objetivo é conferir validade científica à pesquisa.

A pesquisa de levantamento, segundo Martins (1994), é utilizada com a finalidade de testar aspetos de teorias sociológicas, psicológicas ou políticas. Explica que, basicamente, este tipo de delineamento pretende descrever ou explicar as características ou opiniões de uma população por meio da utilização de amostras representativas. A partir do referencial teórico do estudo, realizou pesquisa na realidade observável das indústrias de móveis do polo moveleiro de São Bento do Sul/SC.

Para a definição da população da pesquisa, utilizou-se como referência o banco de dados do Sindicato das Indústrias da Construção e do Mobiliário de São Bento do Sul (SINDUSMOBIL) e o Relatório Econômico Anual 2006 de São Bento do Sul, elaborado pelo Serviço de Apoio às Micro e Pequenas Empresas (SEBRAE, 2007). No primeiro documento, foram identificadas 73 indústrias e, no segundo, identificou-se o número de funcionários.

A amostra selecionada é do tipo intencional. Para o levantamento foi selecionada uma amostra aleatória de 25 indústrias de porte médio, com base no número de funcionários. De acordo com o SEBRAE (2007), as empresas de médio porte são as que possuem de 100 a 499 empregados. A intencionalidade na seleção da amostra partiu do pressuposto que as pequenas empresas não possuem na sua estrutura uma área de contabilidade gerencial, objeto deste estudo; e as grandes empresas podem não possuir mais uma gestão familiar.

Para a coleta dos dados foram realizados contatos prévios por telefone com os contadores gerenciais ou responsáveis pelo departamento financeiro das 25 indústrias. Com base nesta sondagem por telefone foi escolhida uma amostra não-probabilística, composta das 15 indústrias que apresentaram as condições que mais correspondiam ao objetivo do estudo e permitissem maior comparabilidade. Os parâmetros para definir essa amostra foram os seguintes: possuir departamento de contabilidade gerencial implantado ou equivalente; e apresentar características familiares.

A coleta dos dados foi pautada em fontes primárias, levantadas por meio de questionário e de entrevista estruturada, gravada com autorização dos respondentes. Na análise dos dados utilizou-se a abordagem quantitativa para as perguntas fechadas do questionário, basicamente freqüência e medidas centrais, e a abordagem qualitativa para as perguntas abertas do roteiro de entrevista, através de análise de conteúdo.

Descrição e análise dos dados

· Mudanças de hábitos e rotinas na contabilidade gerencial

Neste item são abordados a média e desvio padrão do tempo dedicado às atividades da contabilidade gerencial; a média percentual do tempo dedicado às atividades da contabilidade gerencial; e a proporção do tempo dedicado pelas pessoas na função da contabilidade gerencial às atividades.

Tempo dedicado às atividades da contabilidade gerencial

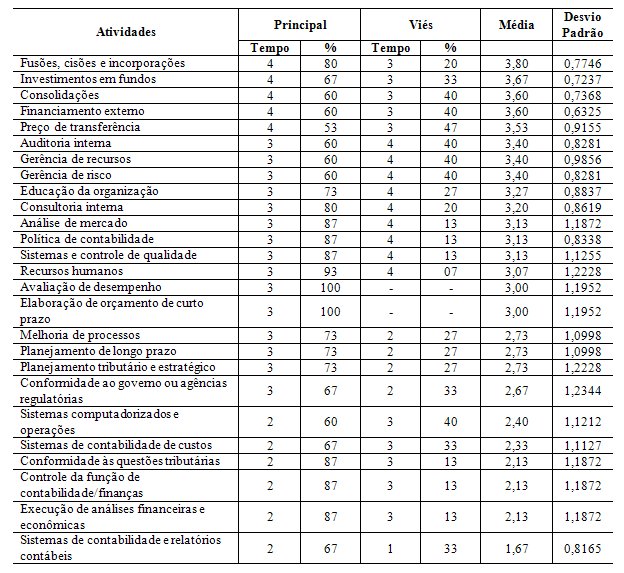

Na pergunta do questionário relacionada às atividades da contabilidade gerencial, extraídas da pesquisa de Siegel e Sorensen (1999), os respondentes atribuíram notas de 1 a 4 para o tempo dedicado às atividades na sua função, sendo: nota 1 para a atividade que ocupa mais tempo; 2, a que ocupa tempo razoável; 3, pouco tempo; e 4, para as atividades que jamais foram desenvolvidas.

A Tabela evidencia a média e o desvio-padrão do tempo dedicado às atividades da contabilidade gerencial. A coluna «Principal» evidencia a nota que teve maior percentagem de indicações; e a coluna «Viés» significa a tendência de indicações para determinada nota.

TABELA

Tempo dedicado às atividades da contabilidade gerencial

A interpretação dos dados expostos na Tabela é ilustrada para uma atividade, seguindo-se o mesmo raciocínio para as demais. Na atividade Sistemas de contabilidade e relatórios contábeis, a coluna principal consta com 67% de nota 2 (ocupa tempo razoável) e a coluna viés com 33% de nota 1 ( ocupa mais tempo ), resultando em nota média de 1,67 [(2x0,67)+(1x0,33)=1,67], e um desvio padrão baixo de 0,8165. Depreende-se que, embora as empresas pesquisadas estejam modernizadas, com softwares de gestão e de contabilidade gerencial, essa atividade exige bastante tempo dos seus contadores gerenciais.

Observa-se que as atividades que tiveram maiores médias foram respetivamente: Fusões, cisões e incorporações; Investimentos em fundos; Consolidações; Financiamento externo; e Preço de transferência. Denota-se uma fraca relação com atividades financeiras que não estão no escopo da rotina de empresas familiares, uma vez que elas apresentaram as maiores médias, significando que essas atividades demandam o menor tempo dos respondentes no exercício da sua função nas empresas pesquisadas. Essas atividades poderiam constar da agenda desses profissionais, dada a situação financeira das empresas em decorrência de problemas cambiais, especialmente nas empresas exportadoras.

As atividades que tiveram maiores desvios-padrões foram respetivamente: Conformidade ao governo ou agências regulatórias; Recursos humanos; Planejamento tributário e estratégico; Elaboração de orçamento de curto prazo; e Avaliação de desempenho. Com exceção da atividade Recursos humanos, as demais atividades são típicas da contabilidade gerencial, o que causa estranheza nas respostas. Especula-se que o desvio padrão está relacionado ao fato de se tratar de empresas familiares, cuja profissionalização ainda pode não estar consolidada.

Na coluna Viés buscou-se registrar a tendência das notas atribuídas pelos respondentes. Por exemplo, na atividade Preço de transferência, 47% dos respondentes atribuíram nota 3, significando que tal atividade demanda pouco tempo desses profissionais. Entre os demais respondentes a nota atribuída foi 4, indicando que essa atividade jamais foi desenvolvida. Com base nas notas atribuídas pelos respondentes, depreende-se que a referida atividade demanda pouco ou nenhum tempo dos responsáveis pela contabilidade gerencial.

As atividades com as menores médias foram respetivamente: Sistemas de contabilidade e relatórios contábeis; Conformidade às questões tributárias; Controle da função de contabilidade/finanças; Execução de análises financeiras e econômicas. Significa que essas atividades são as que mais tempo ocupam no desempenho das funções dos respondentes. Observa-se que dedicam grande parte do seu tempo na empresa para atividades mais relacionadas à contabilidade financeira do que à contabilidade gerencial.

Tempo dedicado às funções da contabilidade gerencial

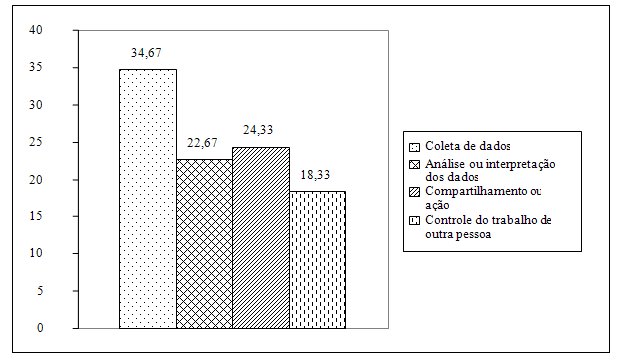

Apresenta-se no Gráfico 1 a média percentual do tempo que os contadores gerenciais dedicam às funções seguintes: coleta de dados; análise ou interpretação dos dados; compartilhamento e ação; e controle do trabalho de outra pessoa.

Gráfico 1

Tempo que os contadores gerenciais dedicam às funções apontadas

Nota-se que os contadores gerenciais do pólo moveleiro pesquisados dedicam a maior parte do seu tempo à função de coleta de dados: 34,67% de seu tempo é investido no trabalho mecanicista da contabilidade. Dedicam, depois, 22,67% do seu tempo para análise ou interpretação dos dados. A função de compartilhamento e ação ocupa 24,33% do tempo de trabalho dos contadores gerenciais; e a função de controle de trabalho de outra pessoa ocupa 18,33% do tempo de trabalho dos contadores gerenciais.

Depreende-se que há um forte viés de atividades operacionais realizadas pelos respondentes. Este cenário pode ser atribuído à característica familiar das empresas, com elevada concentração de poder no fundador e familiares que estão gerenciando as empresas e a incipiente utilização das informações contábeis no processo de gestão.

Proporção do tempo dedicado às funções da contabilidade gerencial

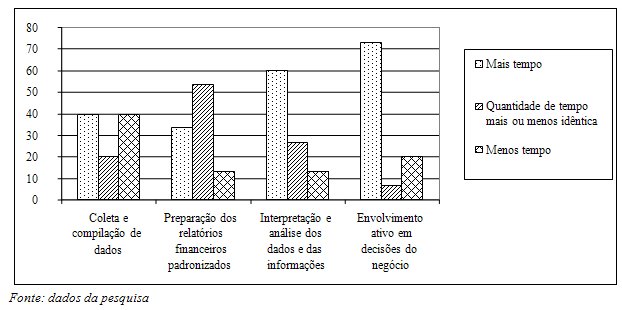

Nesta questão foi perguntado quanto mais tempo estão investindo atualmente nas atividades apontadas, comparativamente a cinco anos atrás. Apresenta-se no Gráfico 2 a proporção do tempo dedicado pelas pessoas da contabilidade gerencial às funções, especificamente de Coleta e compilação de dados; Preparação dos relatórios financeiros padronizados; Interpretação e análise dos dados e das informações; e Envolvimento ativo em decisões do negócio.

Gráfico 2

Proporção do tempo dedicado pelas pessoas da contabilidade gerencial às funções

O Gráfico 2 evidencia que 60% dos contadores gerenciais estão investindo maior proporção de seu tempo em interpretação e análise dos dados e das informações. Estão gastando menos tempo na coleta e compilação de dados. Na preparação dos relatórios financeiros padronizados estão gastando quantidade de tempo mais ou menos idêntica. No entanto, 73% dos contadores gerenciais estão gastando mais tempo no envolvimento ativo em decisões do negócio. Alguns informaram que seu papel estendeu-se além do negócio, que sua função se expandirá em breve para a função estratégica, compartilharão ainda mais a tomada de decisão organizacional com a diretoria.

· Análise das mudanças de hábitos e rotinas organizacionais da contabilidade gerencial segundo a abordagem da teoria da contingência

Neste tópico abordam-se os fatores considerados importantes para promover a mudança na função da contabilidade gerencial: se a empresa considera os hábitos dos indivíduos para estabelecer novas regras; se as mudanças ocorridas são decorrentes das transformações do papel da contabilidade gerencial; se as atividades mudaram por causa das mudanças no papel da contabilidade gerencial; e se as mudanças nas atividades da contabilidade gerencial implicam adquirir novos conhecimentos e habilidades.

Fatores importantes para promover a mudança na função da contabilidade gerencial

Buscou-se investigar quais os fatores que o entrevistado considera importantes para promover a mudança na função da contabilidade gerencial. Os respondentes citaram a desburocratização governamental, tamanho organizacional e capacitação profissional. O respondente da Empresa 1 opinou a respeito das mudanças que estão ocorrendo: «são positivas, há uma valorização efetiva do profissional». O respondente da Empresa 8 relatou que «a globalização está ajudando a mudar para melhor. Mas o governo brasileiro em vez de ajudar os empresários, prejudica, é muito burocrático. Em outros países, os nossos concorrentes estão sendo subsidiados. O governo está ajudando, para concorrer mesmo, e aqui se torna mais trabalhoso, isso causa estresse».

Nota-se que as empresas estão dispostas a adaptar-se às mudanças impostas pelo mercado. Contudo, ainda o governo precisa modernizar sua máquina administrativa para proporcionar o desenvolvimento das empresas.

Consideração pela empresa dos hábitos individuais para estabelecer novas regras

Argüidos sobre se a empresa considera os hábitos dos indivíduos para estabelecer novas regras organizacionais, nove entrevistados responderam «não», os demais seis afirmaram que «sim». Várias justificativas foram citadas nas entrevistas. O entrevistado da Empresa 15 respondeu que a empresa não considera os hábitos dos indivíduos, com o argumento de «como a grande maioria das empresas, os indivíduos precisam adaptar-se as necessidades que o mercado impõe às empresas».

Alguns respondentes destacaram que existe uma ponderação, o fator humano é considerado pela administração, mas todos os envolvidos têm consciência de que as adaptações às pressões institucionais do mercado são inevitáveis. O respondente da Empresa 3 foi incisivo sobre a realidade da empresa e o entrevistador interveio, cujas falas estão em destaque no texto que segue: «até consideramos os hábitos, mas às vezes não tem como atender esses hábitos. Quem movimenta a empresa é o cliente, de certa forma ele impõe. Esta imposição do cliente influencia no trabalho da contabilidade gerencial? Sim, as informações precisam ser geradas de acordo com as exigências do mercado» (Empresa 3 e Entrevistador).

As empresas procuram ser flexíveis quanto aos hábitos dos indivíduos, contudo a incerteza ambiental exerce uma pressão institucional. A empresa para se manter competitiva no mercado, necessita implementar novas rotinas organizacionais, que conseqüentemente transformam os hábitos dos indivíduos.

Mudanças ocorridas decorrentes das transformações do papel da contabilidade gerencial

Questionados se as mudanças no seu trabalho podem ser decorrentes das transformações do papel da contabilidade gerencial, apenas duas empresas responderam «não» para esta questão. O respondente da Empresa 7 justificou sua resposta: «Não, as mudanças no trabalho não irão proporcionar transformações». No entanto, o respondente da Empresa 3 indicou que «sim» e explicou como as transformações da contabilidade gerencial estão influenciando a sua rotina de trabalho: «as transformações estão acontecendo e com isso a empresa necessita de maior capacitação profissional dos seus funcionários. As habilidades profissionais requeridas hoje pelo mercado são diferentes do que era exigido há dez anos.» (Empresa 3).

Com a implementação de novos e mais sofisticados artefatos ou instrumentos da contabilidade gerencial, é cada vez maior a necessidade de pessoal qualificado nas empresas para exercer o novo papel do contador gerencial.

Mudanças das atividades por causa das mudanças no papel da contabilidade gerencial

Os entrevistados foram solicitados a citar exemplos de como suas atividades mudaram por causa das mudanças no papel da contabilidade gerencial. O respondente da Empresa 1 citou a rapidez das informações: «os fechamentos contábeis mensais estão cada vez com datas mais curtas. [...] Estamos batendo recordes, fechamentos no terceiro dia útil. Nossas rotinas estão organizadas para possibilitar isso. Está ocorrendo uma adaptação.» (Empresa 1).

O respondente da Empresa 4 também citou a rapidez das informações, mas sua explicação teve foco diferente: «eu não preciso mais alimentar o sistema, está tudo integrado, ágil, rápido [...]. O meu trabalho agora é filtrar as informações dos relatórios. Com isso temos mais confiança nas informações, a gerência sabe quanto tirar, quanto gastou no mês, você consegue levantar os dados mais rapidamente.» (Empresa 4).

Nota-se que a função do contador não está mais concentrada nos aspetos mecanicistas da contabilidade. O papel tradicional do contador está se transformando, estão investindo mais tempo na análise econômico-financeira dos relatórios contábeis. O respondente da Empresa 9 destaca a função gerencial que exerce na empresa: «implementamos a contabilidade gerencial, os controles foram melhorados, e à medida que as informações ficaram confiáveis, a diretoria passou a buscar essas informações na contabilidade. Essa relação crescente da contabilidade gerencial e as decisões da empresa têm feito com que o trabalho da contabilidade seja mais exigido.» (Empresa 9).

O respondente da Empresa 11 destacou que a nova função da contabilidade gerencial é «gerar informações relevantes e não mais relatórios financeiros». Já o respondente da Empresa 15 citou o envolvimento da contabilidade gerencial em outras áreas de gestão da empresa: «maior envolvimento com o planejamento». O respondente da Empresa 6 mencionou que «projeção para o futuro é o que a gente está desenvolvendo hoje. Utilizamos os dados históricos e projetamos para ver como vai se comportar lá na frente. Nas empresas moveleiras quase ninguém fazia isso.» (Empresa 6).

Nota-se que as funções da contabilidade gerencial estão bastante diversificadas, o contador gerencial atua na geração de informações, auxilia na tomada de decisão e trabalha como consultor com ênfase nos objetivos estratégicos.

Mudanças na contabilidade gerencial e aquisição de novos conhecimentos e habilidades

Os respondentes foram questionados se as mudanças nas atividades da contabilidade gerencial significam freqüentemente que precisam adquirir novos conhecimentos e habilidades. Apenas três respondentes informaram que «não». Os demais doze respondentes indicaram afirmativamente.

Argüidos sobre quais são as habilidades ou áreas de conhecimento mais importantes que procuram aprender a fim de executar suas funções na contabilidade gerencial nos últimos cinco anos, diversas áreas de conhecimento foram comentadas: legislação tributária, contabilidade de custos, legislação trabalhista, economia, melhoria de processos, área industrial, consultoria interna, análise financeira e conhecimentos na área de gestão.

O respondente da Empresa 9 comentou sobre uma nova área de conhecimento necessária à sua profissão: «tudo o que eu estudo hoje, que eu mais me preocupo é com a parte de economia. A gente se preocupa muito com a política econômica do país, com o desenvolvimento, com questões de indicadores financeiros, com o andamento geral da economia não só do Brasil, mas com a do mundo inteiro.» (Empresa 9).

Denota-se que a função da contabilidade gerencial está cada vez mais abrangente, a multidisciplinaridade discutida na comunidade acadêmica é uma realidade nas empresas. O respondente da Empresa 3 exemplificou como as pressões institucionais do mercado influenciam no desenvolvimento da contabilidade gerencial, o entrevistador interveio, cujas falas estão em destaque no texto que segue: «tivemos que nos adaptar, o sistema de custos passou a ser mais eficiente, começamos a ter informações mais precisas dos custos. Você teve que aprimorar a contabilidade de custos? E muito. Antes procurava fazer preço de venda [...]. Hoje se comercializa um produto que o cliente quer comprar, mas ele quer pagar X valor.» (Empresa 3 e Entrevistador).

As entrevistas evidenciam que os contadores gerenciais estão procurando se aprimorar em outras áreas de conhecimento, por exemplo, a atividade de melhoria de processos é uma área que os contadores gerenciais estão procurando capacitar-se. Cabe salientar que algumas áreas de conhecimento que os contadores gerenciais consideram importantes para permanecerem no mercado de trabalho não são oferecidas nos currículos acadêmicos das universidades brasileiras.

Conclusões

O estudo objetivou analisar a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência em indústrias de móveis. A população da pesquisa compreendeu as 73 indústrias de porte médio associadas ao Sindicato das Indústrias da Construção e do Mobiliário de São Bento do Sul e uma amostra de 15 foi selecionada, as 15 indústrias que se vislumbrou que poderiam melhor contribuir ao objetivo do estudo.

Inicialmente identificaram-se as atividades da contabilidade gerencial que receberam as maiores notas, sendo que as atividades com maiores médias são aquelas que demandam menor tempo no exercício da função da contabilidade gerencial. As atividades indicadas pelos respondentes com as maiores médias são as seguintes: Fusões, cisões e incorporações; Investimentos em fundos; Consolidações; Financiamento externo; e Preço de transferência. Denota-se que são atividades típicas de empresas de porte maior, com descentralização de poder e de capitais em diferentes empresas.

As atividades com menores médias foram respetivamente: Sistemas de contabilidade e relatórios contábeis; Conformidade às questões tributárias; Controle da função de contabilidade/finanças; Execução de análises financeiras e econômicas. Estas atividades são as que mais tempo ocupam no desempenho das funções da contabilidade gerencial. Observa-se que os respondentes dedicam grande parte do seu tempo na empresa às atividades relacionadas à contabilidade financeira, com exceção da última atividade que é mais específica da contabilidade gerencial.

Na análise da distribuição do seu tempo dedicado à empresa, observou-se que os contadores gerenciais do pólo moveleiro pesquisados dedicam a maior parte do seu tempo à função de coleta de dados: 34,67% de seu tempo é investido no trabalho mecanicista da contabilidade. Dedicam 22,67% do seu tempo para análise ou interpretação dos dados. A função de compartilhamento e ação ocupa 24,33% do tempo de trabalho dos contadores gerenciais; e a função de controle de trabalho de outra pessoa ocupa 18,33% do tempo de trabalho dos contadores gerenciais.

Comparando-se as atividades que a contabilidade gerencial realizava nestas empresas cinco anos atrás com as atividades que realiza atualmente, notou-se que 60% dos contadores gerenciais estão investindo maior proporção de seu tempo em interpretação e análise dos dados e das informações. Estão gastando menos tempo na coleta e compilação de dados. Na preparação dos relatórios financeiros padronizados estão gastando quantidade de tempo mais ou menos idêntica. No entanto, 73% dos contadores gerenciais informaram que estão gastando mais tempo no envolvimento ativo em decisões do negócio.

Conclui-se que a institucionalização dos hábitos e rotinas organizacionais da contabilidade gerencial à luz da teoria da contingência vem ocorrendo de forma tímida nas indústrias de móveis pesquisadas. Percebeu-se nas explanações dos respondentes da pesquisa que a institucionalização de novos hábitos e rotinas na contabilidade gerencial não está acompanhando as mudanças do mercado. A influência da burocratização governamental e fatores contingenciais de estrutura inibem o desenvolvimento da contabilidade gerencial. No entanto, observou-se que estes profissionais assimilaram as mudanças que estão ocorrendo no ambiente e se preocupam com a capacitação profissional continuada.

Referências bibliográficas

BAINES , A. e LANGFIELD-SMITH, K. (2003), «Antecedents to management accounting change: a structural equation approach». Accounting, Organizations e Society , vol . 28, pp. 675-698. [ Links ]

BARLEY, S. R. e TOLBERT, P. S. (1997), « Institutionalization and structuration: studying the links between action and institution». Organization Studies Journal. [ Links ]

BELKAOUI, A. (1989), Behavioral Accounting: The Research and Practical Issues. Quorum Books. [ Links ]

BURNS, J. e SCAPENS, R. W. (2000), « Conceptualizing management accounting change: an institutional framework». Management Accounting Research. [ Links ]

CHENHALL, R. H. (2003), «Management control systems design within its organizational context: findings from contingency-based research and directions for the future». Accounting, Organizations and Society, vol. 28, n.º 2-3, fev./abr., pp. 127-168. [ Links ]

COVALESKI, M. A.; DIRSMITH, M. W. e SAMUEL, S. (1996), « Managerial accounting research: the contributions of organizational and sociological theories». Journal of Management Accounting Research. [ Links ]

DENK, A. (2007), Perfil Socioeconômico: São Bento do Sul. Univille, Joinville. [ Links ]

GIDDENS, A. (2003), A Constituição da Sociedade. 2.ª ed., Martins Fontes, São Paulo. [ Links ]

GUEDES, S. N. R. (2007), « Observações sobre a economia institucional: há possibilidade de convergência entre o velho e o novo institucionalismo?». Disponível em: www.race.nuca.ie.ufrj.br. Acesso em 05/09/07. [ Links ]

GUERREIRO, R.; FREZATTI, F. e CASADO, T. (2004), « Em busca do entendimento da formação dos hábitos, rotinas e instituições da contabilidade gerencial». In Congresso USP de Controladoria e Contabilidade, 4., Anais..., FEA/USP, São Paulo. [ Links ]

GUERREIRO, R.; PEREIRA, C. A. e LOPES, A. B. (2004), « Uma contribuição ao entendimento da estabilidade e da mudança da contabilidade gerencial sob a ótica da Teoria Institucional». In EnANPAD, Salvador, Anais , ANPAD, Rio de Janeiro. [ Links ]

GUERREIRO R.; PEREIRA C. A. e REZENDE A. J. (2005), « Em busca do entendimento da formação dos hábitos e das rotinas da contabilidade gerencial: um estudo de caso». In EnANPAD, Curitiba , Anais , ANPAD, Rio de Janeiro. [ Links ]

HODGSON, G. M. (2007), «The revival of veblenian institutional economics». Journal of Economics Issues, vol. 41, n.º 2, pp. 325-340. [ Links ]

KREN, L. (1997), The Role of Accounting Information in Organizational Control: The State of the Art . University of Wisconsin, Milwaukee. [ Links ]

LORENZ, E. (2000), « Organizational routines in the light of old evolutionary economics: bringing politics back into the study of organizational learning». European Journal of Economic and Social Systems, vol. 14, n.º 2, pp. 191-207. [ Links ]

LUFT, J. e SHIELDS, M. D. (2003), « Mapping management accounting: graphics and guidelines for theory-consistent empirical research». Accounting, Organizations and Society. [ Links ]

MARTINS, G. A. (1994), Manual para Elaboração de Monografias e Dissertações . Atlas, São Paulo. [ Links ]

MOLINARI, S. K. R. e GUERREIRO, R. (2004), « Teoria da contingência e contabilidade gerencial: um estudo de caso sobre o processo de mudança na controladoria do Banco do Brasil». In Congresso USP de Controladoria e Contabilidade, 4., São Paulo, Anais..., FEA/USP, São Paulo. [ Links ]

OLIVER, C. (1997), «Sustainable competitive advantage: combining institutional and resource-based views». Strategic Management Journal, vol. 18, n.º 9, pp. 697-713. [ Links ]

OTLEY, D. (1980), «The contingency theory of management accounting: achievement and prognosis». Accounting, Organizations and Society, vol. 5, n.º 4, pp. 413-428. [ Links ]

REID, G. C. e SMITH, J. A. (2000), « The impact of contingencies on management accounting system development» . Management Accounting Research. [ Links ]

SCAPENS, R. W. (1994), « Never mind the gap: towards an institutional perspective on management accounting practice». Management Accounting Research. [ Links ]

SIEGEL, G. e SORENSEN, J. E. (1999), Counting More, Counting Less: Transformations in the Management Accounting Profession - The 1999 Practice Analysis of Management Accounting. Institute of Management Accountants, Montvale, NJ, agosto. [ Links ]

TOLBERT, P. S. e ZUCKER, L. G. (1999), « A institucionalização da teoria institucional». In M. Caldas, R. Fachin e T. Fischer (Orgs.), Handbook de Estudos O rganizacionais: M odelos de Análise e Novas Questões em Estudos Organizacionais, vol. 1, Atlas, São Paulo. [ Links ]

TRIVIÑOS, A. N. S. (1987), Introdução à Pesquisa em Ciências Sociais: A Pesquisa Qualitativa em Educação . Atlas , São Paulo. [ Links ]

WILLIAMSON, O. (1985), The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting. The Free Press, Nova Iorque. [ Links ]

Recebido em abril de 2010 e aceite em março de 2011.

Received in April 2010 and accepted in March 2011.