Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista de Gestão dos Países de Língua Portuguesa

Print version ISSN 1645-4464

Rev. Portuguesa e Brasileira de Gestão vol.9 no.1-2 Lisboa June 2010

Sustentabilidade: Um possível caminho para o sucesso empresarial?

Raquel Evangelista

Doutoranda em Ciências da Comunicação e Informação (Universidade do Minho). MA em Comunicação Empresarial no Instituto Superior de Comunicação Empresarial. Pesquisadora BD pela Fundação da Ciência e Tecnologia na área de Responsabilidade Social Corporativa e Comunicação Organizacional. PhD candidate in Communication and Information Sciences (University of Minho). MA in Corporative Communication, Instituto Superior de Comunicação Empresarial. Researcher in Organizational Communication and Sustainability ( Foundation for Science and Technology ). Doctoranda en Ciencias de la Comunicación y la Información (Univ. de Minho). Master en Comunicación Empresarial en el Instituto Superior de Comunicación Empresarial. Investigadora BD por la Fundación para la Ciencia y la Tecnología en el ámbito de la Responsabilidad Social Corporativa y Comunicación Organizacional. raquellobao80@gmail.com

RESUMO

O presente estudo aborda a relação entre o conceito de Sustentabilidade e o sucesso empresarial, seja em termos de resultados operacionais ou em termos de valor agregado junto aos seus stakeholders. Procura-se compreender como a Sustentabilidade pode ser transformada em uma forte vantagem competitiva e, consequentemente, geradora de mais lucros. Os resultados foram obtidos a partir da aplicação de um questionário a dez empresas portuguesas e de entrevistas com quadros exercendo funções de relações-públicas e com empresários. Por meio da análise de dados, constatou-se que quando os investimentos em actividades, acções corporativas ou programas são aliados às práticas de gestão sustentável e de boa comunicação, aumentam as hipóteses de sucesso empresarial.

Palavras-chave : Sustentabilidade, Comunicação Empresarial, Vantagem Competitiva

Sustainability: a possible pathway to business success?

ABSTRACT

This study is about the relationship between Sustainability and business success, be it in terms of operational results or in terms of increased value for stakeholders. It seeks to understand how Sustainability generates a strong competitive advantage and consequently more profits . The results were obtained from a questionnaire answered by ten Portuguese companies and through interviews with PR and business managers. Through data analysis, it was found that when investments in activities, corporate actions or programmes are connected to practices of sustainable management and good communication, the chances of business success increase.

Key-words: Sustainability, Competitive Advantage, Business Success

Sostenibilidad: ¿Un posible camino para el éxito empresarial?

RESUMEN

Este estudio explora la relación entre el concepto de la sostenibilidad y el éxito empresarial, ya sea en términos de resultados operativos o en términos de valor añadido a sus stakeholders. Se trata de comprender cómo la Sostenibilidad se puede transformar en una fuerte ventaja competitiva y consecuentemente asi generando más beneficios. Los resultados fueron obtenidos a partir de la aplicación de un cuestionario a diez empresas portuguesas y entrevistas con el personal que ejerce funciones de relaciones públicas y los empresarios. A través de análisis de datos, se encontró que cuando las inversiones en actividades, acciones corporativas o programas se han aliado a la práctica de gestión sostenible y la buena comunicación, las posibilidades de éxito empresarial aumenta.

Palabras-clave: Sostenibilidad, Comunicación Corporativa, Ventaja Competitiva

A interacção entre as organizações e a sociedade mudou. Com a consolidação de uma economia global e o aparecimento de novas tecnologias de comunicação, o relacionamento entre empresas e sociedade modificou-se. Projectos públicos e privados, ao focarem a melhoria da qualidade de vida de uma comunidade, passaram, em certa medida, a fortalecer a identidade local, através da articulação de valores, dos sistemas de informação, e pela mobilização do Estado, da iniciativa privada e da sociedade civil (estes três últimos considerados actores estratégicos num cenário de mudanças).

Ao buscarem soluções mais eficientes para as suas próprias necessidades e das comunidades, estes actores estratégicos quebraram paradigmas. Passou-se então a supor que os interesses do mercado e da Sociedade podem ser convergentes, agregando competitividade e Sustentabilidade. O mercado começa a compreender que a iniciativa privada é uma junção de interesses influenciada pelos valores da estrutura social onde está inserida. As organizações vêem-se diante de uma questão importante: como desenvolver a Sustentabilidade económica mantendo metodologias e ideais próprios?

É neste cenário que o conceito de Sustentabilidade surge como requisito básico para a sobrevivência das empresas no mercado. Ele e outros diversos termos, que normalmente são confundidos como seus sinônimos (marketing social, cidadania corporativa e filantropia empresarial, entre outros), têm-se instalado como um discurso que sugere a rearticulação do papel das empresas na Sociedade.

São incontáveis os exemplos de empresas que procuram demonstrar em sua gestão e em sua comunicação o compromisso com questões sociais. De uma forma geral, os seus objectivos estão além de simplesmente informar. Pode-se dizer que, ao comunicar acções que refletem algum compromisso com a Sustentabilidade, as empresas procuram fazer com que ela se transforme numa vantagem competitiva.

Acredita-se que a comunicação daquele tipo de actividades possa ser mais eficiente, conforme o sistema de comunicação adoptado pela empresa. Este assume um papel importante nos programas e nas acções de Sustentabilidade, pois identifica os targets a serem atingidos, define os canais de relacionamento mais eficazes para esta interacção, enquanto consolida uma reputação organizacional positiva através da divulgação da sua actuação social. A comunicação é fundamental na gestão e nos procedimentos diários, auxiliando na condução das políticas administrativas e evitando crises organizacionais.

É a partir desta visão que esta pesquisa tenta entender a relação entre o conceito de Sustentabilidade e o sucesso empresarial, respondendo às seguintes questões: As empresas que mais investem em acções que visam a Sustentabilidade são as que obtém maior lucro? Quais os departamentos envolvidos nestes contextos? Qual a visão dos gestores sobre o tema? Qual a importância da Sustentabilidade para o sucesso da empresa?

Fundamentação teórica

A Sustentabilidade é um conceito amplo que se refere ao conjunto de acções promovidas por empresas relativamente à Sociedade e que ultrapassam a esfera directa e imediata da sua actividade económica. Torna-se, portanto, fundamental esclarecer este conceito para que possamos definir da forma mais adequada um horizonte comum de entendimento quanto aos referenciais mencionados ao longo deste estudo.

Segundo Ioschpe (2005), a expressão Desenvolvimento Sustentável «(...) surge do debate ecológico das décadas de 1960 e 1970 e vem sendo utilizada na área social para referir os problemas de esforços desenvolvimentistas humanos de longo prazo. A ideia que a pauta é que o uso hoje de recursos não deveria reduzir os ganhos reais no futuro. Assim, o desenvolvimento é sustentável se ele pode trazer às gerações futuras um nível de desenvolvimento per capita igual ou superior àquele atingido pela geração presente» (Ioschpe, 2005, p. 137).

Inicialmente, o conceito de Sustentabilidade estava associado à questão da preservação ambiental. Uma empresa era ambientalmente sustentável se praticasse acções de desenvolvimento e preservação do ambiente. Neste caso, «Sustentabilidade era basicamente sinônimo de meio ambiente» (Neto e Froes, 2004, p. 180). A Sustentabilidade era, portanto, uma dimensão da gestão ambiental e não social.

A ideia de Sustentabilidade foi expressa como eco-desenvolvimento e consolidada por Ignacy Sachs nos preparativos da Conferência de Estocolmo, em 1972. Segundo ele, o eco-desenvolvimento seria «o desenvolvimento socialmente desejável, economicamente viável e ecologicamente prudente» (Sachs, 1986, p. 113). Na década de 1990, o termo Desenvolvimento Sustentável ganhou notoriedade, em detrimento de eco-desenvolvimento, embora este também seja utilizado.

No entanto, este paradigma mudou. Segundo Neto e Froes, foi a «emergência da equidade social como questão central. Ela entrou na ordem do dia, influenciada pela noção de que o Desenvolvimento Sustentável exigia a harmonização de três elementos: protecção ambiental, crescimento económico e equidade social» (Neto e Froes, 2004, p. 182). De acordo com este novo modelo, uma empresa sustentável é aquela que actua nas três dimensões: protecção ambiental, apoio e fomento ao desenvolvimento económico, quer seja local, regional ou global, e estímulo e garantia da equidade social. Sendo assim, as empresas devem adoptar e aprimorar seus mecanismos de gestão.

Uma característica diferenciadora é a visão a longo prazo, pois a Sustentabilidade adopta esta perspectiva. As acções que compõem este tipo de gestão requerem algum tempo até que sua execução seja completa e os resultados possam ser identificados. De forma distinta da filantropia, por exemplo, os programas de Desenvolvimento Sustentável incluem uma acção conjunta entre Estado e iniciativa privada.

O relatório Estado do Mundo 2004, realizado pelo Worldwatch Institute[1] , enfatiza de maneira pertinente a necessidade de um futuro sustentável, quando afirma na sua apresentação que «é imperativo melhorar a gestão e a direcção dos recursos naturais e ambientais. Isso significa diminuir as barreiras à conservação – entre elas políticas antiquadas, instituições frágeis e falta de conhecimento técnico e financiamento – e aumentar a eficiência no uso de recursos essenciais, como água e energia. Igualmente importante é reconhecer que a redução da degradação ambiental protege a saúde humana, torna a terra mais produtiva e melhora diversos outros elementos do progresso económico e social» (Iglesias, 2004, p. 34).

A definição clássica de Sustentabilidade é aquela publicada no relatório «Nosso Futuro Comum», elaborado pela Comissão Mundial Sobre o Meio Ambiente e Desenvolvimento em 1987, que diz: «Desenvolvimento Sustentável é aquele que atende às necessidades sem comprometer a possibilidade de as gerações futuras atenderem as suas próprias necessidades» (CMMAD, 1987, p. 213).

Para Buarque (2002), esta formulação é «uma resposta aos problemas e desigualdades sociais, que comprometem a satisfação das necessidades de uma parcela significativa da população mundial» (Buarque, 2002, p. 56). É também uma resposta ao processo de degradação ambiental gerado pelo estilo dominante de crescimento económico, que tende a limitar as oportunidades das gerações futuras.

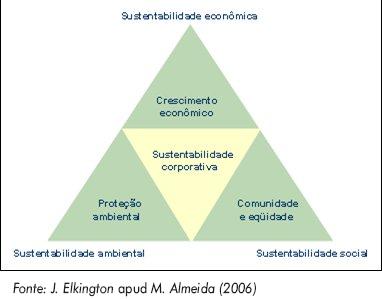

Actualmente é possível identificar diversas abordagens para o conceito de Sustentabilidade desenvolvidas a partir dos anos 1990, como por exemplo The Natural Step (2000), Capitalismo Natural (Hawken et al., 1999), Teoria dos Capitais (Porritt, 2001; Dyllick e Hockerts, 2002) e Triple Bottom Line (Jhon Elkington,1998).

Este último modelo é um dos mais populares e vem sendo objecto de constantes aperfeiçoamentos desde 1998, quando então foi proposto. O Triple Bottom Line (ver Figura 1) enfatiza duas questões: a integração entre os aspectos económicos, social e ambiental, e a integração entre as visões de curto e longo prazo. Sobre a primeira delas, Elkington defende a ideia de que a Sustentabilidade económica como condição isolada não é suficiente para a Sustentabilidade global de uma empresa. Essa visão reducionista satisfaz a concepção de mais curto prazo, exclusivamente. Porém, uma visão de longo prazo requer um sistema interligado de ressonâncias múltiplas, que confirmam a complexidade de sua abordagem. Sobre a questão das visões a curto e longo prazo, o autor acredita que a ambição por lucros imediatos é completamente oposta à Sustentabilidade, que exige da empresa a satisfação das necessidades das gerações atuais e futuras sem prejuízos de qualquer tipo.

Figura 1

Sustentabilidade Corporativa, segundo a abordagem do «Triple Bottom Line»

Embora os outros modelos também sejam interessantes e apresentem aspectos diretamente relacionados com o contexto social e económico no qual foram desenvolvidos, para efeitos de esclarecimento é pertinente informar que o Triple Bottom Line foi a abordagem adotada para o conceito de Sustentabilidade neste estudo.

Breve panorama da Sustentabilidade em Portugal

Pode-se dizer que a publicação de recomendações sobre Sustentabilidade por parte de entidades internacionais tornou-se mais constante nos últimos dez anos. Tais publicações acabam por se tornar verdadeiros guias práticos em determinados países, geralmente carentes de leis e recomendações governamentais próprias. Este é o caso de Portugal que, em 2001, praticamente adotou o Livro Verde – um quadro europeu para a responsabilidade social das empresas, publicado pelo Conselho da Europa (CE) como um verdadeiro código de conduta empresarial. «Na ausência de um acordo genérico em matéria de RSE [responsabilidade social das empresas], entre as empresas nacionais ou fixadas no País e o Estado português, o Livro Verde da CE orienta as organizações no sentido de considerarem duas grandes vertentes de responsabilidade social – a interna e a externa –, que por sua vez se subdividem em categorias» (Vau, 2005, p. 32).

Outro relatório importante, e que traça um panorama da RSC em Portugal, é o RSE – EAP («Responsabilidade Social das Empresas – Estado da Arte em Portugal»), publicado em 2004, pela CECOA ( Centro de Formação Profissional para o Comércio e Afins ). Entre outros assuntos, o relatório destaca o descontrolo de poluentes. « As questões ambientais nunca se fizeram sentir de forma muito intensa, talvez pelo facto de o nível de industrialização não ser muito elevado. Os níveis de poluição eram relativamente baixos, comparativamente aos de outros países europeus» (CECOA, 2004, p. 17). O RSE – EAP também destaca a adesão de Portugal a determinadas convenções ligadas ao tema. «Portugal é membro da OIT desde 1919 e já ratificou 78 das suas convenções. Com relação às leis e protocolos elaborados pela CE, o país assinou 99 delas de um total de 195 » (CECOA, 2004, p. 6).

O mesmo estudo indica que nos últimos dez anos houve mudanças substanciais e alguns indicadores ao nível da poluição atmosférica e das águas, construção sem controlo e destruição do património ambiental levaram à introdução de legislação ambiental exigente, sobretudo impulsionada por pressões e financiamentos por parte da União Europeia.

Pode-se dizer que, em 2001, a Sustentabilidade ganhou um pouco mais de notoriedade em Portugal. Uma série de medidas legais e iniciativas por parte de ONG (organizações não governamentais) criou um contexto propício para o alargamento do debate sobre o tema. Tudo começou com a publicação de um parecer pelo Conselho Económico e Social e pela actualização do regulamento relativo ao governo das Sociedades cotadas pela Comissão do Mercado de Valores Mobiliários. Posteriormente, surgiram mais organizações relacionadas com o desenvolvimento de forma sustentável, ocorreram diversos eventos sobre o assunto, aumentaram as campanhas de marketing relacionadas com causas sociais e o número de relatórios de Sustentabilidade publicados pelas empresas. Além disso, a Novadelta tornou-se a primeira empresa portuguesa a obter a certificação de responsabilidade social segundo a norma SA 8000. Este aspecto foi apelativo para os meios de comunicação social, que passaram a dedicar um espaço sem precedentes ao assunto.

Apesar disso, a compreensão e a aplicação do conceito de Responsabilidade social corporativa (RSC) no direccionamento estratégico das organizações portuguesas ainda eram muito limitadas. As entidades governamentais limitavam-se a estudar o assunto sem, no entanto, colocá-lo em prática diariamente. A maioria dos consumidores não estava atenta, nem disposta a mudar hábitos de consumo. As empresas de grande dimensão ainda procuravam uma forma de lidar com o assunto, mas com o intuito de unicamente aumentar o lucro financeiro e potenciais certificações associadas.

Na verdade, o público português conhece o tema superficialmente. Esta afirmação pode ser comprovada a partir de dois estudos importantes – o primeiro foi feito pela CSR Europe (2000) e o segundo foi realizado pela empresa Multivária em parceria com a consultoria Sair da Casca (2004). Em ambos fica evidente a falta de «activismo» por parte dos consumidores, de compromisso por parte do tecido empresarial, de uma visão integrada da problemática nas entidades governamentais e a ausência ou limitações em termos de informação nos meios de comunicação social.

Alguns dos dados interessantes retirados das pesquisas supracitadas mostram:

· 3% dos portugueses podem ser considerados «activistas» (contra 26% da média dos europeus também pesquisados);

· apenas 20% dos portugueses recomendariam uma empresa socialmente responsável a outras pessoas e apenas 36% dessa percentagem não estariam dispostos a pagar mais por produtos social e ambientalmente responsáveis;

· os cidadãos valorizam os aspectos relacionados com o consumo, seguindo a pirâmide das necessidades e seus critérios de compra são mais valorizados pela relação entre preço e qualidade. Isto somente se altera quando os cidadãos consideram que os temas associados a Sustentabilidade são relevantes;

· as empresas dão pouca visibilidade às suas acções, apesar de reconhecerem que a Sustentabilidade pode vir a ser uma vantagem competitiva importante;

· o conceito não está na ordem do dia das entidades governamentais, que reconhecem seus limites de actuação neste sentido.

Desta forma, pode-se afirmar que a visão de que a Sustentabilidade pode se transformar em uma vantagem competitiva ainda é limitada. Para efeitos de esclarecimento, adoptou-se, neste estudo, o conceito de vantagem competitiva segundo a teoria de Michael Porter. Ou seja, a forma como a estratégia é escolhida e seguida pode determinar e sustentar o seu sucesso competitivo. «A estratégia competitiva é a busca de uma posição competitiva favorável em uma indústria, a arena fundamental onde ocorre a concorrência. A estratégia competitiva visa estabelecer uma posição lucrativa e sustentável contra as forças que determinam a concorrência na indústria» (Porter, 1985, p. 1).

Segundo Porter, em geral, as empresas podem adoptar três tipos de estratégia competitiva: a) estratégia de liderança em custos, b) estratégia de diferenciação e c) estratégia de foco. A primeira estratégia visa obter vantagens competitivas pela oferta de produtos e serviços (normalmente padronizados) a custos mais baixos do que os concorrentes. A estratégia de diferenciação pretende atingir vantagens pela introdução de um ou mais elementos de diferenciação nos produtos e serviços, que justifiquem preços mais elevados. A última estratégia, estratégia de foco, tem por objectivo alcançar as vantagens competitivas pela oferta de produtos ou serviços com menores custos ou com diferenciação dos mesmos, mas em um segmento de mercado mais restrito, pois traz na sua essência a preocupação com a diferenciação e criação de valor através da imagem da organização perante seus diversos públicos.

Para alguns autores, as vantagens competitivas não precisam ter ligação com o mundo real, pois elas podem ser puramente subjectivas e conceptuais. Oferecer produtos e/ou serviços com preços baixos e com qualidade já não é a única prioridade das empresas. Outros factores como o atendimento e a preocupação ambiental e social, por exemplo, tornaram-se novos parâmetros para se determinar as vantagens competitivas de uma empresa.

Actualmente, a sociedade começa a compreender que, tal como os governos nacionais ou os organismos internacionais, as empresas são também responsáveis pela transformação social. Assim, devem ser pressionadas a assumirem uma actuação socialmente responsável na proporção de sua riqueza e de seu poder de acção – e na proporção daquilo que recebem da sociedade – incluindo uma comunicação transparente.

Metodologia de pesquisa

Para tentar responder as questões inicialmente propostas, foram adoptados métodos sequenciais para a definição do universo, da amostra, do instrumento de recolha de dados, pesquisa de campo, análise e interpretação de resultados. Iniciou-se com um estudo exploratório, também chamado desk research[2], que tem como principais características a informalidade e a criatividade e no qual tenta-se obter um primeiro contacto com a situação a ser pesquisada. Também foi utilizado o método descritivo de pesquisa chamado ad-hoc, no qual procura-se descrever situações, nas quais ocorrem práticas ligadas ao conceito de Sustentabilidade.

De seguida, foram escolhidas as técnicas de análise de conteúdo de entrevistas e documentos – na vertente qualitativa – e inquérito por questionário – na vertente quantitativa. Os instrumentos utilizados (matrizes de questionário e guia de perguntas para entrevista) foram especialmente concebidos para esta investigação.

A estratégia de pesquisa consistiu, a princípio, em fazer um levantamento criterioso do número de empresas actuantes no mercado português a serem pesquisadas, a fim de identificar apenas aquelas que desenvolvem algum tipo de acção social em Portugal. Elas constituem o universo desta pesquisa que, segundo Richardson (1999), é «o conjunto de elementos que possuem determinadas características para obtenção de dados e informações a respeito de algo». Então, tomou-se como base as 110 empresas associadas ao BCSD Portugal-Conselho Empresarial para o Desenvolvimento Sustentável que actuam em 20 áreas diferentes.

Em seguida, houve a formação da amostra da pesquisa. Para isso, foram adoptados critérios de exclusão com o objectivo de tornar o grupo de empresas mais coerente com a proposta de análise. De acordo com Gil (1996), a amostra é «uma pequena parte dos elementos que compõe o universo. Quando essa amostra é rigorosamente seleccionada, os resultados obtidos no levantamento tendem a aproximar-se bastante daqueles que seriam obtidos caso fosse possível pesquisar todos os elementos do universo» (Gil, 1996, p. 21).

Foram adoptados três critérios para a selecção das empresas. O primeiro é a presença diária na Sociedade. Procurou-se estudar segmentos de mercado que são reconhecidos pelo público e cujos produtos e/ou serviços são utilizados diariamente. O segundo critério é o nível de impacto ambiental gerado a partir da produção e venda dos produtos/serviços. E, finalmente, a terceira condição é a facilidade de comunicação com os entrevistados.

Após a aplicação dos critérios de exclusão, dez empresas ligadas a dois sectores distintos (alimentar e de transportes) foram escolhidas para compor a base desta investigação: Danone, Delta Cafés, Nestlé Portugal, Sumolis, Lactogal, Transtejo, Metropolitano de Lisboa, Caminhos-de-Ferro Portugueses, Companhia Carris-de-Ferro de Lisboa e Brisa.

Resultados

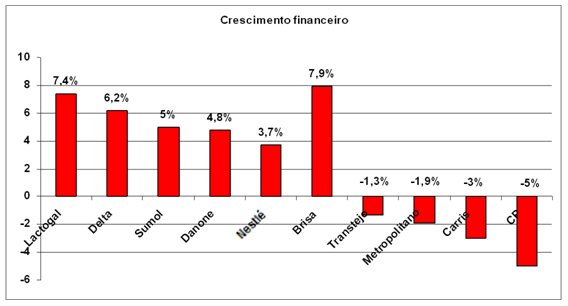

Os dados apresentados a seguir surgem como resultado dos questionários aplicados às empresas, em informação recolhida dos sites das empresas e nos relatórios de Sustentabilidade publicados em 2007, ou seja, referentes ao desempenho das empresas durante o ano fiscal de 2006.

De uma forma geral, pode-se dizer que os resultados obtidos (ver Figura 2) são muito semelhantes, embora as empresas actuem em mercados distintos e tenham direcções estratégicas substancialmente diferentes.

Figura 2

Crescimento financeiro

● Crescimento financeiro

Não se podem ignorar as diferenças relevantes entre os mercados alimentar e de transporte. Relativamente à Sustentabilidade, as dificuldades de inserção do conceito na direcção estratégica também variam. Enquanto as empresas alimentares actuam com venda directa para o retalho, as empresas de transporte são atingidas por uma série de circunstâncias que vão além da simples prestação do serviço. Adicionalmente, ter ou não sua origem como uma empresa estatal ou manter alguma ligação com o governo pode interferir no desempenho financeiro.

Apesar dos resultados negativos, as empresas do sector de transporte valorizam a gestão sustentável e acreditam que, em longo prazo, este panorama de prejuízo financeiro é revertido. Este é o caso da Carris que deixa clara a relação entre lucro e Sustentabilidade no seu relatório anual. «Se é certo que criar riqueza é o que determina as empresas, porque viabiliza o desenvolvimento económico e o bem-estar social, é igualmente certo que a mesma só é viável, no futuro, se for sustentável, i.e., se não continuar a conduzir ao desperdício de recursos, muitos dos quais são naturais e escassos, ou mesmo finitos, o que levaria ao aumento da degradação, a prazo, das condições de vida no nosso planeta» (Carris, 2007, p. 3).

A terceira empresa com maior crescimento financeiro do grupo alimentar, a Sumol, destaca a importância do Triple Bottom Line. «Desde há muito que temos boas práticas nas áreas sociais e ambientais e [a empresa] está profundamente ciente das suas responsabilidades nesta matéria, considerando que o seu sucesso económico-financeiro não terá futuro sem a gestão equilibrada das necessidades sociais e ambientais e sem um bom relacionamento com todas as partes interessadas» (Sumol, 2007, p. 4).

Segundo o Livro Verde, há uma ligação directa entre a Sustentabilidade e rentabilidade. «Confrontadas com os desafios de um meio em mutação no âmbito da globalização e, em particular, do mercado interno, as próprias empresas vão tomando consciência de que a sua responsabilidade social é passível de se revestir de um valor económico directo. (...) Assim, à semelhança da gestão de qualidade, a responsabilidade social de uma empresa deve ser considerada como um investimento e não como um encargo. (...) A experiência adquirida com o investimento em tecnologias e práticas empresariais ambientalmente responsáveis sugere que ir para além do simples cumprimento da lei aumenta a competitividade da empresa» (Livro Verde, 2001, p. 3).

O meio académico ainda não criou um modelo quantitativo único que permita relacionar a Sustentabilidade com o desempenho financeiro das empresas. Porém, as últimas pesquisas realizadas indicam que se trata de uma boa oportunidade de crescimento, especialmente em contextos de recessão. Em 2008, o IBM Institute for Business Value realizou o estudo «Alcançando Crescimento Sustentável Através da Responsabilidade Social Corporativa» [3]. As suas conclusões reforçam a hipótese de que a Sustentabilidade contribui para o aumento da rentabilidade: 68% dos entrevistados enfatizam a geração de receitas através de iniciativas de RSC, 65% reconhecem que elas podem ter um impacto financeiro positivo em seus resultados e 54% acreditam que elas oferecem uma vantagem competitiva.

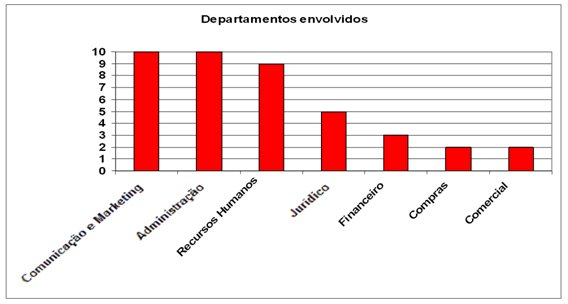

● Estrutura organizacional

A estruturação organizacional da Delta pode ser considerada um bom exemplo em termos de departamentos de RSC (ver Figura 3). A empresa criou o Codes – Conselho para Desenvolvimento Sustentável – que é, na verdade, o órgão responsável pela elaboração e disseminação da estratégia de responsabilidade social do Grupo Nabeiro. Pertencem a este órgão os responsáveis e representantes de todas as áreas da organização, nomeadamente os colaboradores, e as áreas de I&D, de Ambiente, Financeira, de Qualidade, de Segurança Alimentar, de Higiene, Saúde e Segurança, de Recursos Humanos, de Marketing, de Administração e de Acção Social.

Figura 3

Departamentos de RSC

Foi a partir de diversas reuniões com o Codes que a empresa pôde identificar as partes interessadas, a apresentação e o conteúdo no seu relatório de Sustentabilidade 2007. «Ele é dedicado em particular a todos os nossos clientes e colaboradores. Através deste relatório, não só procuramos responder às suas expectativas em relação à gestão integrada da Delta, como os desafiamos a cumprir, com a Delta, o ambicioso objectivo do Desenvolvimento Sustentável da cadeia de fornecimento, procurando construir um planeta mais justo» (Delta, 2007, p. 6).

Mesmo nas empresas em que há um departamento de Sustentabilidade «formalizado», percebe-se a necessidade do envolvimento de outros sectores da empresa na implantação e realização das actividades. Quase sempre há um profissional da área de comunicação e marketing que coordena os projectos, mas que conta com a ajuda constante de advogados e directores de recursos humanos. Os primeiros normalmente tratam das questões jurídicas, analisando a lei e dando ou não seu aval para a implantação de acções. Já os directores de recursos humanos disponibilizam informações e participam na formulação de actividades e do plano de comunicação voltado para os funcionários e accionistas.

Para a direcção da consultoria Sair da Casca, «as estratégias de responsabilidade social e de comunicação podem ser montadas por alguém do departamento de comunicação ou de Sustentabilidade (se houver) e depois têm de ser partilhadas com todas as direcções departamentais. Isto deve ser assim porque há alguém que se relaciona mais com os fornecedores, há outra pessoa que se responsabiliza pelas compras. A ideia é trabalhar com o seu sector natural, no qual já se actua no dia-a-dia. Obviamente, deve haver um líder, um organizador que, preferencialmente, tenha um bom entendimento do que é Sustentabilidade e irá coordenar a comunicação entre as partes responsáveis e envolvidas».

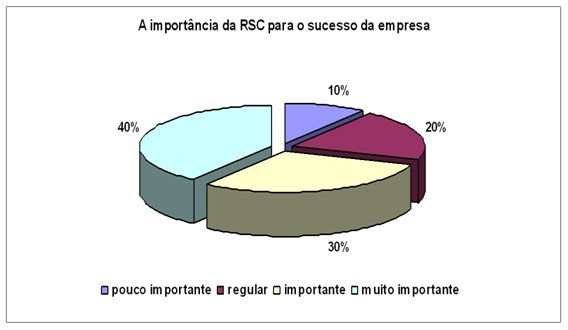

● Sucesso empresarial

Depois de informarem as principais áreas de trabalho, os entrevistados relacionaram a realização das actividades de Sustentabilidade com o sucesso empresarial alcançado. Aqui, cabe esclarecer que se entende por «sucesso» seja um conjunto de resultados favoráveis de tentativas ou esforços; seja a obtenção de mais lucro ou de agregação de valor para os diversos stakeholders. Os resultados são analisados na Figura 4.

Figura 4

RSC e sucesso empresarial

A maior parte das empresas (70%) indicou «muito importante» ou apenas «importante» como resposta; entre elas estão todas aquelas ligadas ao sector alimentar. Já as empresas do sector de transporte apresentaram respostas diversas e justificações. Carris e CP consideram regular a importância da Sustentabilidade para o sucesso da empresa e justificaram a sua opção com o facto de que os clientes de transporte público ainda não estão muito atentos ao posicionamento de Sustentabilidade assumido pelas empresas. Consequentemente, não mudam seus comportamentos de utilização de serviços, contribuindo para que as empresas vejam o conceito como uma obrigação e não como uma vantagem competitiva.

A parcela do gráfico «pouco importante» corresponde a Transtejo. A empresa, que nos últimos anos tem apresentado prejuízo financeiro, acredita que as actividades que visam a incorporação do conceito pela empresa ainda não têm relação com o desempenho económico e que a visibilidade dos compromissos ligados à Sustentabilidade é mínima.

Pode-se concluir que as empresas do sector alimentar possuem a visão de que a Sustentabilidade pode transformar-se numa vantagem competitiva. Para estas empresas, a ligação entre o conceito e o sucesso empresarial já é evidente. Potencialmente, por enfrentarem crises financeiras sérias, as empresas do sector de transporte ainda não adquiriram a mesma visão. Carris, CP e Transtejo sabem que é preciso investir e comunicar mais seus compromissos (especialmente com a vertente ambiental da Sustentabilidade), mas deixam claro que primeiro têm de alcançar um mínimo equilíbrio económico.

Considerações finais

Ainda existem alguns desafios a serem superados pelas empresas portuguesas para que a Sustentabilidade seja perfeitamente compreendida e praticada. As empresas que não se preocuparem em conhecer a realidade à sua volta, provavelmente perderão espaço diante das que se ajustarem a essa situação. É preciso procurar caminhos alternativos de relação com os stakeholders, transformar o público interno em verdadeiros parceiros, assumir compromissos com o público externo e fortalecer sua missão junto da Sociedade.

A Sustentabilidade virou uma prioridade inevitável para os gestores em qualquer país. Governos, ativistas e os media hoje cobram de empresas a responsabilidade pelas consequências sociais de suas atividades. Programas ou projectos altamente visíveis costumam gerar publicidade favorável para a empresa. No entanto, apesar de toda a atenção que atraem, estas iniciativas costumam ser contraproducentes.

Michael Porter sugere outra maneira de encarar a relação entre empresa e Sociedade – na qual sucesso empresarial e bem-estar social não são um jogo de soma zero. Estudos recentes feitos por ele procuram criar um modelo a ser usado pela empresa para identificar as conseqüências sociais de seus atos, determinar que problemas abordar e descobrir o meio mais eficaz de enfrentá-los e, ao mesmo tempo, fortalecer o contexto competitivo no qual ela, a empresa, atua. «Ao analisar oportunidades com o emprego de diretrizes idênticas às que norteiam suas decisões de negócios, a empresa descobrirá que Sustentabilidade pode ser muito mais do que um custo ou uma limitação - pode ser uma incrível fonte de inovação e vantagem competitiva» (Porter, 2007, p. 14).

No estudo de caso destas empresas evidenciou-se que ainda há muito trabalho por ser feito, a começar pelos próprios gestores. É preciso que eles atualizem-se sobre as práticas inovadoras de gestão nas quais a Sustentabilidade tem um papel central. Se por um lado as empresas alimentícias têm a questão dos alimentos funcionais como uma forte vantagem competitiva, por outro precisam aprender a trabalhar em conjunto com associações médicas e nutricionais de forma a estabelecer a oferta destes produtos de forma responsável. Já no caso das empresas de transporte, definitivamente a questão ambiental é a que mais preocupa. Uma vez que os danos são inerentes à prática da actividade, então o que resta é criar outras fontes de compensação para o estrago feito ao meio-ambiente. Um bom exemplo recente é a Campanha da Semana da Mobilidade realizada pela Carris em Lisboa.

A verdade é que independente da área de actuação, todas as empresas têm de enfrentar certas «desvantagens competitivas» para produzir e oferecer seus produtos e/ou serviços. A grande diferença estará naquelas que perceberem o mais rápido possível o quanto a Sustentabilidade pode ajudá-las a enfrentar estas desvantagens e, eventualmente, inclusive gerar lucro em termos financeiros ou agregação de valores positivos junto aos seus stakeholders. Transformar a RSC em uma forte vantagem competitiva requer, entre outras coisas, alguma análise (Qual a real missão da empresa? De que forma ela pode contribuir para minimizar os problemas da Sociedade?), tempo (mudanças organizacionais não acontecem de um dia para outro) e disponibilidade (é preciso querer e ter apoio dos stakeholders).

Referências bibliográficas

ALMEIDA, M. F. (2006), Sustentabilidade Corporativa, Inovação Tecnológica e Planejamento Adaptativo. Pontifícia Universidade Católica, Rio de Janeiro.

BUARQUE, Sérgio (2000), Desenvolvimento Sustentável: Conceitos e Desafios. Bahia Análise de Dados Editora, Salvador.

CARRIS (2007), Relatório de Sustentabilidade 2007. Lisboa.

DANONE (2007), Relatório de Sustentabilidade 2007. Castelo Branco.

DELTA (2007), Relatório de Sustentabilidade 2007. Campo Maior.

EKLINGTON, J. (1999), Triple Bottom Line Revolution: Report from the Third Millennium . CPA Australia, vol. 69, p. 75.

GIL, A. (1996), Como Elaborar Projetos de Pesquisa. Editora Atlas, São Paulo.

GRAJEW, O. (2000), «Negócios e responsabilidade social». In S. Esteves (org.), O Dragão e a Borboleta: Sustentabilidade e Responsabilidade Social nos Negócios . Editora Axis Mundi, São Paulo, pp. 39-40.

GRUPO SUMOL (2007), Relatório de Sustentabilidade 2007. Lisboa.

LACTOGAL (2007), Relatório de Sustentabilidade 2007. Lisboa.

METROPOLITANO DE LISBOA (2007), Relatório de Sustentabilidade 2007. Lisboa.

NASSAR, P. (2004), «A hora da responsabilidade histórica das empresas». Revista de Comunicação Empresarial, Ano 14, n.º 52, Edições Aberje, Rio de Janeiro. [ Links ]

NASSAR, P. e FIGUEIREDO, R. (1995), O Que é Comunicação Empresarial? Editora Brasiliense, São Paulo.

NESTLÉ (2007), Relatório de Sustentabilidade 2007.

NETO, F. P. de M. e FROES, C. (2004), Gestão da Responsabilidade Social Corporativa – O Caso Brasileiro. Qualitymark, Rio de Janeiro.

PORTER, M. (1985), Competição: Estratégias Competitivas Essenciais. Editora Elsevier, Rio de Janeiro.

PORTER, M. (20 06), «Strategy and Society: The link between competitive advantage and Corporate Social Responsibility». In «A Year of Management Ideas», Harvard Business Review, Dezembro.

PORTUGAL. Centro de Formação Profissional para o Comércio e Afins (2004), Responsabilidade Social das Empresas – Estado da Arte em Portugal. Edição CECOA, Lisboa.

RICHARDSON, R. (1999), Pesquisa Social: Métodos e Técnicas . Editora Atlas, São Paulo.

TRANSTEJO (2007), Relatório de Sustentabilidade 2007, Lisboa.

UNIÃO EUROPEIA (1987), Relatório Nosso Futuro Comum . Comissão Mundial sobre Meio Ambiente e Desenvolvimento das Nações Unidas .

UNIÃO EUROPEIA (2001), Livro Verde: Um Quadro Europeu para a Responsabilidade Social das Empresas. Comissão Mundial sobre Meio Ambiente e Desenvolvimento das Nações Unidas.

VAU, C. (2005), As Relações Públicas na Responsabilidade Social das Empresas. Editora Diversos, Lisboa.

WILLARD, B. (2005), The Next Sustainability Wave : Building Boardroom Buying . New Society Publishers, Gabriola Island, British Columbia.

Notas

[1] Organização independente de pesquisa sobre Desenvolvimento Sustentável, fundada em 1974 e sediada nos EUA.

[2]Recolha e compilação de todas as informações disponíveis sobre determinado assunto, usando como fonte os dados internos (da própria empresa) e dados externos (publicações oficiais, dados de associações, sindicato etc.).

[3]O Instituto entrevistou directores de estratégia em 250 companhias dos sectores bancário, petroquímico, de bens de consumo, eletrónico, de energia e utilities, retalho e automóvel. Dos participantes, 30% estão localizados na América do Norte, 30% na Ásia Pacífico, 20% na Europa Ocidental, 7% na Europa Oriental, 6% na América Latina e 4% no Oriente Médio e África.

Recebido em Novembro de 2009 e aceite em Abril 2010.

Received in November 2009 and accepted in April 2010.